Ces dernières années, de nombreuses banques en ligne ont fait leur apparition. Et ont cassé les prix. Tu le sais. Tu as même peut-être un compte dans l’une de ces banques. Si c’est le cas, félicitations.

Mais ce que tu ne connais peut-être pas, ce sont les néobanques.

Ces banques qui ne proposent qu’une carte, gratuite, et rien d’autre. Ou presque rien d’autre.

La différence entre banque en ligne et néobanque

Les banques en ligne ne sont que des pendants en ligne des banques traditionnelles. Que ce soit Hello bank!, Boursorama, ING Direct ou les autres, elles proposent les mêmes services que les banques traditionnelles… mais en ligne. Oui, tu peux tout à fait passer par ta banque en ligne pour ta demande de prêt ou ouvrir un PEL.

D’ailleurs, ces banques font toute partie d’un grand groupe bancaire traditionnelle : BNP pour Hello bank!, Société Générale pour Boursorama, etc.

Les néobanques, c’est tout autre chose. C’est surtout une carte bancaire, Visa ou Mastercard, associée à ton espace client sur Internet ou sur une app. Et pas grand-chose de plus. L’exemple le plus connu, c’est le Compte Nickel, que tu peux ouvrir chez ton marchand de tabac en une dizaine de minutes.

Dans une néobanque, les conditions pour avoir accès à un moyen de paiement sont très souples, bien plus que pour une banque en ligne ou banque traditionnelle. Pas besoin d’un minimum de revenus (idéal pour les étudiants), ouverture même aux interdits bancaires, etc.

Pourquoi choisir une néobanque ?

La question mérite évidemment d’être posée mais j’ai du mal à trouver des inconvénients à une néobanque (notamment celle que je vais te présenter ensuite).

C’est presque que des avantages. Regarde.

L’ouverture d’un compte (ou plutôt l’acquisition d’une carte) se fait super rapidement. Pas besoin de remplir des dizaines de documents, et de passer 3 plombes au téléphone. Non. En général c’est en ligne (ou au guichetier comme pour le compte Nickel). Ça prend quelques minutes, le temps de vérifier ta carte d’identité, et roulez jeunesse ! J’exagère pas, c’est vraiment rapide. J’avais mis 10 minutes pour avoir une carte pour un Compte Nickel, et tu verras dans la suite que j’ai mis encore moins pour une néobanque.

C’est bien plus flexible et moderne qu’une banque traditionnelle. Perso quand je pense à mon « banquier », je m’imagine un vieux gars de 50 ans qui sait à peine ouvrir un email, pas toi ? Quand je pense à ma banque (la Société Générale), je me rappelle toujours qu’il n’y a pas encore si longtemps, il fallait les appeler pour pouvoir rajouter un compte pour faire un virement international. Genre, utiliser le téléphone. En 2019. Non mais allô, quoi !

C’est pensé pour une utilisation via ton smartphone et ça vient avec de supers applications pour gérer ta carte, tes limites de paiement et voir instantanément tes dernières opérations. Y a même des boutons pour désactiver ta carte. Pratique si on te la vole et que tu n’as pas envie de perdre 18 minutes à trouver le numéro à appeler et dépenser 15 euros en roaming international pour prévenir ta banque…

Et je sais pas toi, mais moi j’aime bien l’idée d’avoir mon argent disponible sur une banque moderne, et non sur une banque traditionnelle. J’ai un peu moins l’impression de participer à un système capitaliste entretenu notamment par les banques. Oui je suis naïf et j’aime ça.

Bref, roulement de tambour… Aujourd’hui, je vais te présenter la néobanque dont tout le monde parle… J’ai nommé N26.

Pourquoi choisir N26 ?

Depuis début 2018, j’entends de plus en plus parler de N26. Notamment par des amis blogueurs, mais pas seulement.

C’est surtout cet article de mon pote Marco qui m’a vraiment intrigué. J’ai découvert que N26, au-delà d’être une carte très pratique dans pas mal de circonstances, correspondait vraiment à mon besoin : ne pas me faire carotter des dizaines d’euros de commissions quand je voyage. Et je voyage assez souvent, donc je savais qu’une carte de ce type allait m’être utile.

Dans son article, Marco expliquait, preuves à l’appui, que N26 était vraiment la carte la moins chère pour voyager.

Il me fallait donc la tester.

Cependant, tu vas vite découvrir que cette carte a de nombreux avantages, même si tu ne voyages pas.

Comment j’ai testé la carte pour te donner mon avis sur N26

Je suis parti en vacances 3 mois, entre Décembre 2018 et Février 2019. Et comme la N26 est notamment très intéressante lorsqu’on voyage, j’ai profité de cette occasion pour commander une carte N26 et l’emporter avec moi.

Histoire de la tester en conditions.

Ceci dit, je l’ai utilisé un peu avant cela et je continue de l’utiliser même après mon retour. Elle est moins chère sur plein d’aspects… et pour le reste, j’ai toujours mes autres cartes.

Note : les liens contenus dans cet article vers N26 sont des liens affiliés. Cela signifie que si tu t’inscris via l’un de mes liens, je toucherai une commission. « Oh, le vendu ! », tu te dis. Ben non. Car j’ai vraiment testé la carte, et je l’ai vraiment appréciée et je continue de l’utiliser. J’aurais pas parlé de N26 si je l’avais pas utilisée…

La carte la moins chère pour voyager

La carte Mastercard N26 vaut la peine dans plein de situations. Mais elle est particulièrement adaptée si tu aimes voyager.

En effet, avec ta carte, tu as le droit à :

- 5 retraits gratuits par mois en zone euro. Après, c’est 2 € par retrait.

- Des retraits et des paiements vraiment pas chers hors zone euro.

C’est surtout sur ce dernier point que j’aimerais insister.

Avec une banque traditionnelle, si tu fais un retrait à l’étranger, tu te prendras régulièrement en pleine face une jolie commission.

Chez N26, c’est clair et net : les frais de retrait à l’étranger sont de 1,7% et c’est tout. Rien de plus. Ils vont pas essayer de se faire de l’argent sur ton dos en s’inventant leur propre taux de change.

Tu rigoles ? C’est ce que font les autres banques. Tu ne t’es jamais amusé à faire la conversion, quand tu retires de l’argent dans une autre devise, au taux de change officiel ? C’est là que tu te rends compte que quand tu retires l’équivalent de 100 euros dans une autre monnaie, ta banque t’enlève 104 euros de ton compte ! #sympa

Heureusement, chez N26, ils se sont dit qu’être une banque de pourris ça allait cinq minutes. mais les gens allaient vite s’en rendre compte…

Et donc, c’est que 1,7% de frais et le taux de change appliqué est vraiment vraiment proche du taux de change officiel.

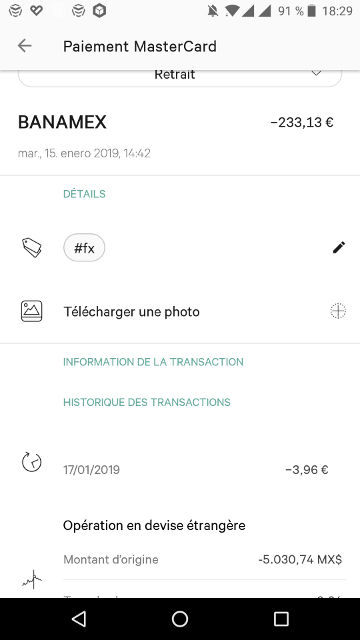

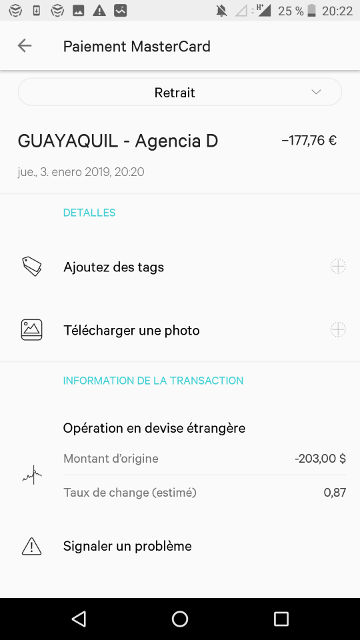

Regarde, la preuve sur ce qui suit. Le 15 janvier, j’ai retiré 5000 pesos mexicains. Une commission de 30,74 pesos m’a été rajoutée par le distributeur de billets (ça c’est impossible d’y échapper à moins d’avoir une carte bleue mexicaine).

N26 m’a facturé 233,13 € pour ce retrait de 5030,74 pesos mexicains.

Si je regarde le taux de change à la fermeture sur xe.com, ça donne 0,04617. J’aurais donc du payer 5030,74 x 0,04617 = 232,27 €. Une différence de même pas 1 €, crois moi les autres banques se sucrent bien plus que ça.

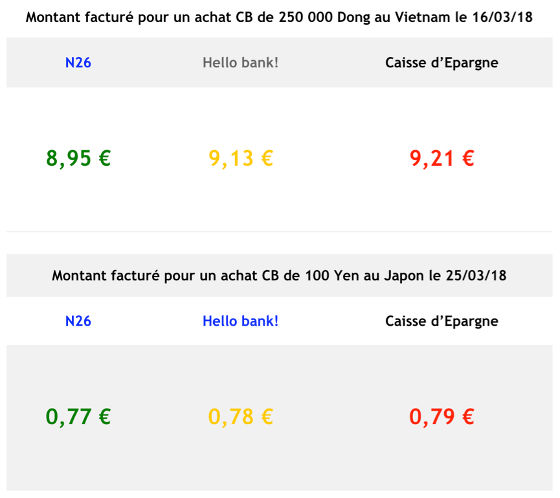

Et si tu veux encore plus de preuves, voici un super test que Marco a fait pour son article, pour comparer les taux de change de plusieurs banques à l’étranger. Je me permets de lui reprendre l’image, il m’a dit que c’était ok :

Alors tu vas me dire : oui, mais c’est pas une grosse différence. Oui enfin 26 centimes de différence sur un achat à 9 € environ, ça signifie que pour un achat à 200 euros, on arriverait à une différence de près de 6 €. Et si tu voyages, tu risques de dépenser beaucoup d’argent, sauf si tu es en mode « J’irais dormir chez vous » (et encore…)

Et comme je te disais, rajouté à ma dépense, la banque m’a pris 1,7% de frais ce qui nous fait 1,7% x 233,13 = 3,96 € (comme sur la copie d’écran).

Toutes les banques prennent des frais mais certaines banques vont te débiter des frais fixes. Ce qui t’empêche de retirer des petites sommes (car proportionnellement ces frais sont vraiment élévés). Chez N26, c’est 1,7% quoiqu’il arrive, donc ça va. Même si tu ne retires que l’équivalent de 5 euros, ce qui peut arriver dans certains pays.

Regarde le comparatif de Marco sur les frais de retrait pour le même achat :

Et bon, rassure-toi : même si tu voyages pas, c’est quand même une bonne carte pour toi, comme tu vas le voir ci-dessous.

La carte gratuite… vraiment gratuite !

Des cartes gratuites, c’est pas ça qui manque.

Beaucoup de banques, traditionnelles ou en ligne, t’offrent l’ouverture gratuite d’un compte et une carte bancaire gratuite. Enfin, c’est la théorie…

Dans la pratique, il y a toujours des conditions à respecter : la carte est gratuite la 1ère année seulement, ou bien on te demande un revenu minimum justifiable.

Chez N26, rien de tout ça.

Quand c’est gratuit, c’est vraiment gratuit.

Il n’y a aucune condition de revenu, aucune condition minimum d’utilisation, pas de période d’engagement.

Les deux seules choses à savoir :

- Au-delà du 5ème retrait par mois, le retrait supplémentaire est facturé 2 € (j’imagine qu’ils veulent éviter que tu retires 20 euros par 20 euros…)

- Si tu retires de l’argent dans une autre devise, des frais de 1.7% sont appliqués (similaire voire inférieur à ce qui se pratiquent chez les autres banques)

Donc, oui, la carte est GRA-TUI-TE.

0 euros.

Rien du tout.

Nada.

C’est clair ?

Note : N26 propose également plusieurs formules payantes, comme nous le verrons plus loin, mais la formule gratuite est très très bien pour un usage quotidien et pour voyager souvent.

Parfaite pour les étudiants

Si tu es étudiant, cette carte est parfaite pour toi puisqu’elle est… gratuite !

J’ai été étudiant. Je sais donc que le mot « gratuit » te plaît presque autant que « bière » et « le prof est malade, il n’y a pas cours aujourd’hui »… 😉

Interdit bancaire ? C’est également bon pour toi.

Si tu es interdit bancaire, N26 te laissera quand même créer ton compte et recevoir ta carte.

La raison est simple : ils s’en foutent. Ou plus exactement, ton compte est basé en Allemagne, donc ils ne consultent pas les fichiers des interdits bancaires.

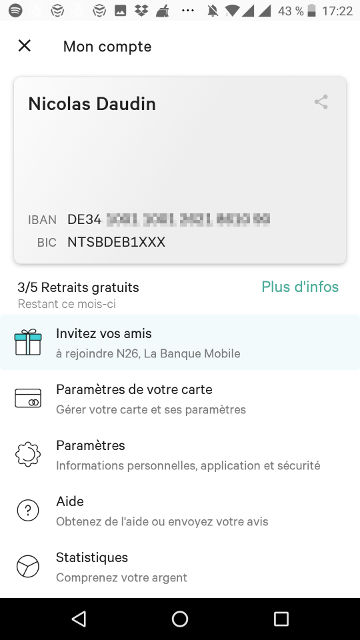

Je te rassure : ça ne change rien que ton compte soit en Allemagne. Tu pourras retirer de l’argent, recevoir de l’argent, faire des virements comme avec n’importe quel compte ouvert dans une banque française.

La seule mini différence : le code IBAN de ton compte. Tu sais, le numéro qui identifie ton compte au niveau européen. Il commence par DE au lieu de FR. Et c’est tout.

Aucun organisme ne peut te refuser de payer ou d’établir un prélèvement automatique juste parce que ton compte n’est pas en France. C’est la beauté du système harmonisé bancaire européen !

Comment obtenir la carte N26 ?

Bon. Maintenant que tu es tout excité à l’idée d’avoir une carte bancaire gratuite, je t’explique comment l’obtenir.

Le processus est simple et rapide. Donc ne t’attends pas à des milliers de copies d’écran et un tutorial en 12 étapes.

C’est parti.

Recevoir la carte

Tu commences l’inscription ici. Ils te feront notamment télécharger l’application N26.

Tu envoies une photo de ta carte d’identité.

Tu te prends en photo. #selfie

Tu donnes tes détails personnels.

En 10 minutes top chrono c’est bouclé. Oui, 10 minutes !

Bon évidemment tu vas pas recevoir ta carte au bout des 10 minutes. Pour cela il faut attendre quelques jours.

Moi je l’ai commandée le samedi 24 novembre, et le jeudi 29 novembre je recevais ma carte via UPS. C’est rapide quand même !

Activer ta carte

Et là, je t’attends au tournant. Tu te dis qu’il va falloir faire 3 appels de 12 minutes pour activer ta carte.

Et bien non, l’activation aussi est ultra-rapide.

Honnêtement je pense que c’est Usain Bolt qui a conçu la carte ! #blaguedemerde

Tu rentres le numéro derrière ta carte dans l’application N26. Puis la carte est activée par défaut avec toutes les options.

Avoir de l’argent

Et le dernier point qui manque, c’est… de l’argent sur ton compte.

Pour cela, un simple virement suffira. C’est pas instantané mais en un jour ouvré ça devrait le faire.

Et voilà ! Ta carte est prête à être utilisée.

L’appli : le centre de ta carte N26

La bonne nouvelle, c’est que tu vas pouvoir tout gérer via ton smartphone et via l’application N26.

Autant te le dire tout de suite, si cette idée ne t’enchante pas, alors la carte N26 n’est peut-être pas pour toi. Tout gérer depuis ton smartphone est pour moi le plus grand des avantages, mais j’aime mon smartphone.

Pour commencer, l’application N26 est très agréable à utiliser. Les menus sont fluides, beaux, ergonomiques, faciles à utiliser.

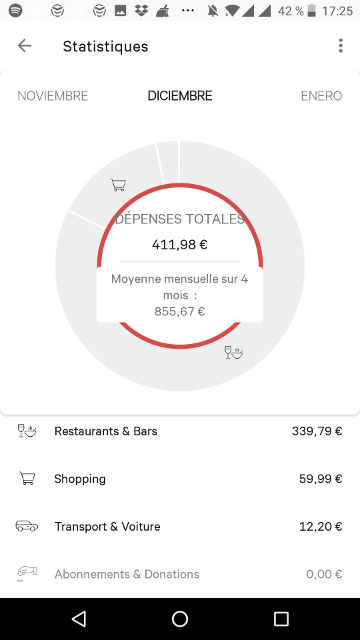

Voici l’écran d’accueil. Tu as direct accès à ton IBAN et ton BIC (pratique, puisque c’est l’info que tu dois donner pour recevoir de l’argent) et à ton nombre de retraits gratuits encore disponible durant le mois.

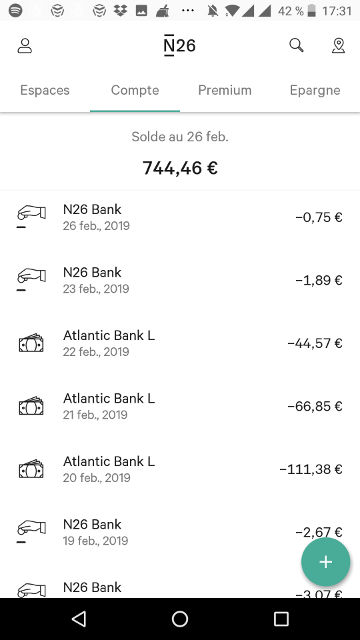

Dans la partie Compte, tu as le détail de tes derniers mouvements. Pas une grande surprise… Tu peux faire défiler et remonter à des transactions plus anciennes. Un truc que j’aime bien : ton solde à la date de la dernière transaction visible sur l’écran est affiché, par exemple ici le solde au 26 février (alors qu’on est le 30 avril)

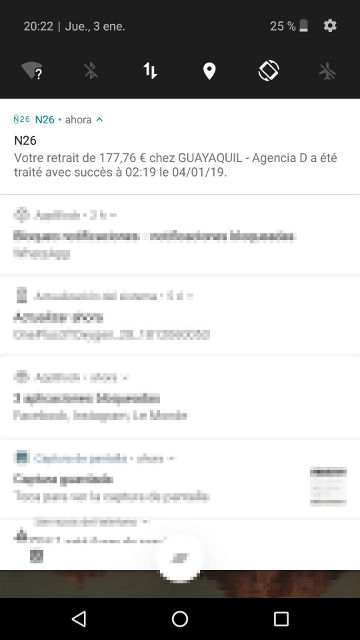

Dès que tu procèdes à un paiement ou un retrait, tu reçois directement une notification et la transaction est accessible sur ton application. Parfois tu reçois aussi un SMS.

Regarde. Ça c’est un retrait que j’ai effectué à l’autre bout du monde. Au bout de 10 secondes, j’avais la notification…

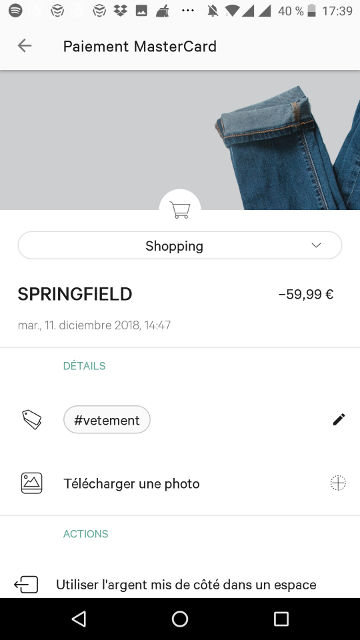

Les transactions sont automatiquement catégorisées et étiquetées. Par exemple, j’ai utilisé ma carte Mastercard N26 en faisant quelques achats chez Springfield, une boutique de fringue, et automatiquement l’appli m’a mis ça dans Shopping et m’a étiqueté vêtement.

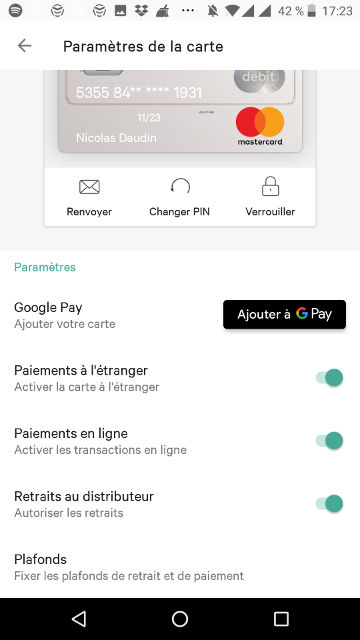

De simples boutons permettent d’activer ou désactiver différentes options : les paiements en ligne, les paiements à l’étranger, les retraits au distributeur …

Mais aussi de verrouiller ta carte (si tu ne la trouves plus ou bien qu’elle t’a été volée), de changer ton code PIN, voire de l’ajouter à Google Pay pour un paiement sans contact.

Tu veux voir tes plafonds de paiement et de retrait ?

Tout ce que tu devais faire en appelant à un conseiller (oui, même en 2019 !), maintenant, tu peux le faire via ton appli.

Ah ! Et au cas où tu trouves pas ça suffisant, tu as un aperçu statistique de tes dépenses. Et tu peux évidemment recatégoriser toi-même les dépenses…

Puisqu’on parle de conseiller…

Justement, pour N26, le service client est accessible via Twitter, Facebook ou Live Chat sur leur site. Pratique si comme moi tu détestes parler au téléphone.

Les différents types de carte (pas tous gratuits par contre)

N26 propose donc une carte gratuite, tu l’as compris.

Et j’imagine que c’est celle qui t’intéresse.

Mais j’aimerais quand même te parler des autres cartes proposées, car elles ont évidemment des avantages. Tout dépend au final de ce que tu recherches.

Voici donc les différentes cartes disponibles :

- La classique, on en a parlé plus haut. Gratuite tout le temps, sauf pour les retraits dans une autre devise (des frais de 1.7% sont appliqués) et au-delà du 5ème retrait mensuel

- La N26 Black, à 9,90 € / mois. Elle te permet de ne payer aucun frais sur les retraits dans une autre devise. Vraiment pratique si tu voyages souvent. Et en plus, tu es couvert par une assurance en cas de souci

- La N26 Metal, à 16,90 €/mois. Elle propose les mêmes prestations que la N26 Black, et en plus tu as un service client dédié et des offres partenaires exclusives.

- La N26 Business. Elle est gratuite, mais se dirige uniquement aux auto-entrepreneurs qui vont l’utiliser pour leurs dépenses professionnelles.

Comme tu vois, les autres options pour particuliers ne sont pas gratuites. Mais peuvent te convenir dans certains cas.

C’est vous qui voyez !

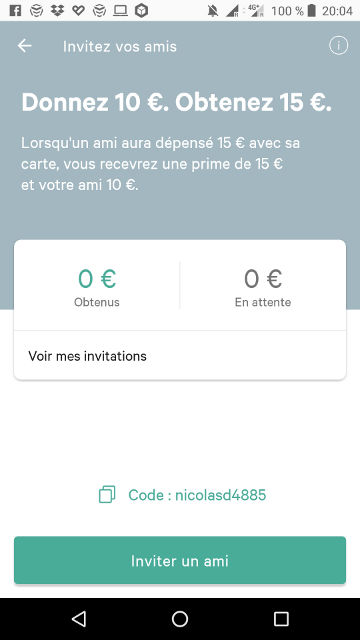

Bonus : tu peux parrainer tes amis

C’est devenu habituel pour les nouvelles banques, qu’il s’agisse des banques en ligne ou des néobanques.

Tu peux recommander la carte à l’un de tes amis ou un membre de ta famille. Et si cette personne commande une carte et dépense 15 €, tu toucheras une prime de 15 € et elle recevra 10 €.

Les questions que tu te poses probablement

C’est une vraie banque ?

Oui, évidemment. Elle a reçu tous les agréments financiers nécessaires. Avec ton compte, tu obtiendras un IBAN et un BIC donc c’est parfait pour des virements, des paiements, voire recevoir ton salaire dessus.

Je peux aussi passer par eux pour une demande de prêt ou autre ?

N26 te permet de demander un crédit à la consommation… directement depuis l’application ! Pas mal, non ?

Il est possible d’emprunter entre 1000 et 4000 €.

Je peux l’utiliser pour mon compte professionnel ?

Oui, il existe un compte professionnel, gratuit, appelé N26 Business.

On peut déposer de l’argent à un guichet ? On a droit à un chéquier ?

Non, ni l’un ni l’autre. C’est ce qui permet à N26 d’être aussi simple et moderne à la fois.

N26 est pour toi si…

Tu es étudiant ? Tu es interdit bancaire ? Ou tu aimes voyager ? Ou bien tout simplement, tu veux faire des économies ? Alors oui, N26 est pour toi.

Cette carte gratuite sans conditions de revenus est également parfaite si tu gagnes pas beaucoup et que tu veux éviter les découverts.

Pour un usage du quotidien, je ne peux que te la recommander…

(Et si tu aimes la rapidité, encore plus, puisque tu pourras ouvrir ton compte en quelques minutes, sans prise de tête…)

N26 n’est pas pour toi si…

Tu n’aimes pas utiliser ton smartphone.

Tu aimes faire des dépôts de chèques ou espèces.

Tu aimes utiliser ton plafond de découvert.

Tu souhaites en faire ta seule et unique banque : elle ne te permettra pas d’ouvrir un compte d’épargne, un livret A, demander un prêt important…

Mon conseil

Sauf si tu es vraiment jeune, une néobanque comme N26 ne pourra pas couvrir 100% de tes besoins. Il peut donc être judicieux de la compléter avec une banque en ligne, si jamais tu as ou envisages d’avoir un livret A, une assurance-vie, etc. L’une des meilleures d’entre elle est à mon avis Hello bank!

C’est parti

Comme je t’ai dit, il ne va te falloir que 5 à 10 minutes pour ouvrir ton compte N26.

Pour cela, rien de plus simple, inscris-toi ici.

8 mai 2019

Excellent article et bien fourni sur N26, félicitations !

J’ai moi-même une carte N26, la carte gratuite, mais je ne l’utilise que comme compte épargne actuellement, grâce aux espaces.

J’ai écrit un billet sur mon blog où je donne mon avis sur les banques « nouvelles générations » banques en ligne et néobanques. C’est ici :

https://trafic-influxences.com/quelle-banque-nouvelle-generation-choisir/

8 mai 2019

Merci Cédric je suis sûr que l’article plaira à mes lecteurs.

15 mai 2019

Salut Nico, merci pour cet excellent article !

Justement, je suis à la recherche d’une banque pour créer un compte pro, lié à mon activité de rédacteur sur 5euros. Je voudrais bien sûr le compte le moins cher possible, voire gratuit ; avec lequel je puisse faire quelques retraits gratuits par mois (juste en France, ça me suffira la plupart du temps) ; depuis lequel je puisse faire facilement et gratuitement des virements bancaires (vers mon compte perso, pour payer mes factures quotidiennes typiquement – mais je suppose que c’est un service de base de toute banque en ligne ?).

Pense-tu que N26 Business serait adapté pour cela ? J’avais lu une bonne critique de Shine comme banque pour auto-entrepreneur, mais depuis, cette banque est devenue payante.

Bref, N26 ou autre chose, si tu as des idées pour un compte d’AE sur 5euros, je suis preneur 🙂

Merci et à bientôt .

Sév

21 mai 2019

Salut Sév, mince j’ai laissé traîner la réponse, sorry…

N26 t’offre 5 retraits gratuits par mois, et évidemment les virements bancaires 🙂

Je viens de vérifier, et N26 Business est gratuit… Pas sûr que les retraits soient gratuits (jusqu’qu 5ème inclus) mais j’imagine que oui. C¡est en tout cas le compte de N26 pour les AE comme toi…

Je ne connais pas Shine 😉

Nicolas.

21 mai 2019

Salut, moi j’ai eu une mésaventure avec Sabine quand j’ai voulu ouvrir un compte chez eux. Il ont refusé l’ouverture du compte sans explication crédible alors que j’avais fourni le numéro de SIRET de ma couveuse…j’ai pas apprécié du tout. Mais a mon sens, c’est la meilleure banque pour Freelances car il t’aident dans ta gestion quotidienne.

21 mai 2019

Merci à vous deux !

Je suppose que tu voulais parler de Shine Cédric ? Je soupçonne une correction automatique d’être passée par là ^^

Bon, de toutes façons, il est plus que temps de se lancer une bonne fois avec une banque ! Je pense que le choix n’aura guère d’influence : tant que c’est gratuit et qu’il y a les services de base, c’est l’essentiel pour moi.

Je vais donc partir là-dessus. Merci encore pour vos retours !

15 juin 2019

Oui, en effet, c’était un coup du correcteur automatique. Là, je viens d’essuyer un nouveau refus chez Boursorama pour leur offre ULTIM. Je sais désormais pourquoi, car ils m’ont renvoyé vers leur « offre spécifique » pour les interdits bancaires…

En 2014, en effet, suite a des difficultés financières, j’étais alors en ASS, j’ai dû faire un dossier de surendettement pour éviter l’expulsion de mon logement pour une dette de seulement…1500€ ! ( mon bailleur avait obtenu un jugement d’expulsion) Mais aujourd’hui, je travaille et je gagne 1300€, donc je voudrais qu’il réétudient ma demande.

Bref, je suis dégoûté. Tu parles d’une offre « ouverte à tous » ! Les banques n’ont pas changé : elles ont toujours des pratiques discriminatoires envers les personnes fichées sans se préoccuper de connaître leur situation réelle au jour de la demande !

10 juin 2019

Bonsoir, UN GRAND MERCI pour cette longue explication car cette carte est belle et bien ma solution pour faire un virement de paypal au compte lié à cette carte. Un petit bémol, une question bête de ma part, est -il obligatoire d’avoir un SMARTPHONE pour accéder à ce privilège ? Pour l’instant,je n’ai qu’un LAPTOP connecté à internet partout où je vais.Merci bien pour ta réponse, c’est très important pour moi.

11 juin 2019

Bonjour Stefana, je viens de poser la question au service client de N26 et ils me disent que c’est nécessaire d’avoir un smartphone. Selon leurs propres mots, un « téléphone portable compatible ». Désolé… J’ai moi-même été surpris…

13 juin 2019

Merci bien Nicolas,pourvu que le mot compatible signifie smartphone génération 2019, hi hi lol, encore merci