Aujourd’hui sur le blog j’accueille Nicole du blog Monbudget.org. ABC Argent est un blog sur l’argent et pourtant, je n’ai presque jamais parlé de la base : les finances personnelles. Dans cet article très inspirant, Nicole vous explique comment faire ses comptes et gérer son budget. Et croyez-moi, c’est VRAIMENT important.

Soyez honnête envers vous-même.

Tous ces efforts que vous faites pour gagner plus d’argent, où cela vous-mène-t-il finalement?

Pas bien loin, n’est-ce pas?

Pourtant, vous aimeriez bien vivre mieux, vous faire plaisir, partir en vacances sans devoir compter chaque sou, …

Vous rêvez de pouvoir vous lâcher de temps à autre pour vous faire plaisir en ouvrant votre portefeuille sans culpabiliser!

Seulement voilà, vos fins de mois sont difficiles, voire franchement serrées. Vous vous dites que finalement, gagner plus c’est beaucoup d’efforts pour pas grand-chose.

Comme je vous comprends, je suis passée par là!

Je sais que vous devez être désespéré par moment, mais pensez un peu au temps qui passe et qui laisse vos rêves en suspens.

Ça fait mal hein?

Vous n’allez peut-être pas aimer ce que je vais vous dire, pourtant si vous ne commencez pas par là, vous risquez de vous embourber toujours plus profondément!

Alors, par quoi et par où commencer lorsque l’on veut gagner plus d’argent?

La réponse est simple et compliquée à la fois.

Je m’explique.

La plus grande erreur que font les gens en général, c’est de ne pas prendre la gestion de leurs finances personnelles en main.

Pour réussir à gagner plus et surtout pour être récompensé de vos efforts, faire vos comptes est une priorité!

Vous allez sans doute me dire qu’avec le peu de revenus que vous avez, vos comptes sont vite faits?

Il n’y a rien de plus faux de croire que gérer son budget est inutile.

Que l’on gagne beaucoup d’argent ou pas, faire ses comptes vous conduira plus vite vers votre liberté financière.

Pourquoi vous mentirais-je?

Je sais ce que c’est que d’avoir difficile de joindre les deux bouts.

J’ai connu des périodes d’abondances et d’autres de grands manques.

Si vous ignorez la gestion de votre budget, vous risquez de ne jamais vous « libérer » et de continuer à vous serrer la ceinture pendant longtemps.

Travailler plus pour gagner plus?

C’est une phrase qui a déjà fait couler beaucoup d’encre n’est-ce pas?

Il n’y a rien de plus injuste et de frustrant que de travailler plus pour gagner plus.

Si vous commencez par gérer votre budget, je vous garantis que vous commencerez à gagner plus sans travailler plus.

Comment s’y prendre alors pour faire ses comptes facilement?

C’est simple, il vous suffit de suivre un plan très simple, pratique, mais indispensable pour votre réussite financière.

Je vous l’expose en trois étapes seulement.

Quelles sont ces étapes?

Étape 1 – Collecter toutes ses dépenses

Commençons, si vous le voulez bien par une première étape essentielle pour gérer son budget avec efficacité.

Le premier mois, vous ne changez rien à vos habitudes de dépenses, par contre vous commencez par garder vos tickets de caisse et noter vos dépenses quotidiennes.

Bien qu’il ne soit pas nécessaire de les noter chaque jour (c’est contraignant), je vous invite à prévoir une boîte dans laquelle vous y déposerez vos tickets et vos petites notes de dépenses.

Posez cette boîte de telle façon que vous la voyez tous les jours, l’idéal est de la poser dans votre entrée.

Profitez-en pour y déposer votre courrier.

Ce premier pas va vous permettre de faire vos comptes au moment que vous aurez choisi pour vous en occuper.

Au moment où vous vous sentirez l’envie de savoir.

Si vous sautez cette étape, vous aurez beaucoup de mal pour passer à l’étape deux.

Étape 2 – Suivre ses mouvements et faire ses comptes

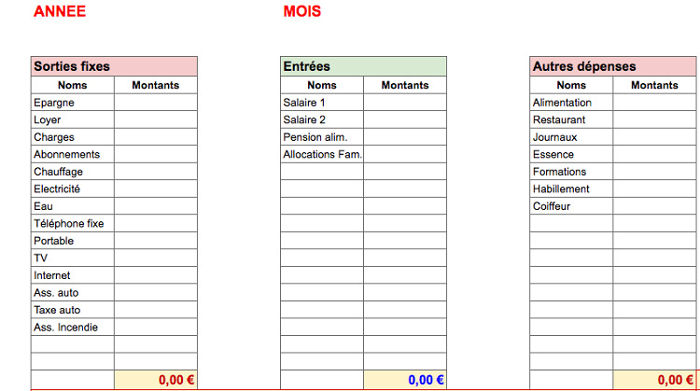

Créez vos premiers tableaux de comptes.

Si vous pensez que la création d’un tableau est fastidieuse, détrompez-vous.

Vous allez vite vous rendre compte qu’une fois le tableau créé, il vous suffira de le copier et de le coller sur une nouvelle page pour amorcer le mois suivant.

Comment faire un tableau pour bien gérer son budget?

Regardez, voici comment se présente un tableau basique.

Vous pouvez utiliser Word ou même : Hotmail et Google qui vous permettront de créer vos tableaux gratuitement.

Commencez à gérer votre budget avec ce tableau très simple.

- Dans la première colonne, inscrivez vos dépenses mensuelles fixes. Celles dont vous êtes généralement certain qu’elles ne changent pas de mois en mois.

- Dans la colonne du milieu, inscrivez vos revenus et tout autre montant supplémentaire que vous percevez.

- Enfin, dans la troisième colonne, inscrivez-y toutes vos dépenses diverses et variables.

Vous voyez?

C’est aussi simple que cela!

Évidemment, chaque personne est différente, adaptez vos tableaux selon votre propre flux financier.

Vos sentiments de manque et votre frustration vont peu à peu se dissiper.

Lorsque vous commencerez à gérer votre budget, vous ressentirez probablement un peu de frustration, voir même de la peur de ne pas y arriver!

C’est normal.

Pourquoi?

Parce que vous allez être confronté à votre réalité financière et elle ne vous plaira peut-être pas.

Ça aussi j’ai bien connu!

Surtout lorsque j’ai décidé de sortir de l’endettement.

J’étais convaincue que je n’en verrais jamais la fin.

Un tel montant de dettes (30.000€) en étant au chômage, avec 5 personnes à charge, ne me permettait pas d’envisager une issue favorable.

Et pourtant…

Je vais très bien aujourd’hui.

Soyez prêts…

La réalité de vos dépenses risque de vous démontrer par A + B que vous dépensez plus que vous ne gagnez…

Ou pire encore que vous dilapidez vos revenus dans de l’inutile, dans des caprices, dans des coups de folie.

Je sais que ce que je vous dis-là ne va peut-être pas plaire à tout le monde, mais je me dois de confirmer que pour gagner plus d’argent, l’important est de commencer par gérer son budget.

J’ai connu une période d’endettement très proche de la banqueroute financière et pour sortir de cette situation, je me suis remise à faire mes comptes.

Cela avant même de penser à gagner plus!

Résultat?

En deux ans à peine, j’ai liquidé les 2/3 de ma dette!

Et que vous le croyez ou non, j’ai même, des économies et quelques actions en bourse qui me rapportent déjà de l’argent!

Des économies et des dettes?

En même temps?

Tout à fait!

Comment voulez-vous payer les nouvelles factures qui arrivent, si dès le départ vous omettez de prévoir une épargne indispensable pour y faire face.

De plus, à quoi bon travailler plus, si c’est pour, au final, payer les autres sans jamais vous faire plaisir?

De mon point de vue, c’est un non-sens.

Étape 3 – Répartir les dépenses et gérer son budget

Passons, si vous le voulez bien, à l’étape trois.

Cette étape est celle qui va vous permettre de préparer le mois suivant.

Une fois que vous aurez gardé vos tickets et autres preuves de vos dépenses et copiez ces montants dans votre premier tableau…

… vous allez enfin pouvoir passer à l’étape suivante.

Vous voyez, jusqu’à présent, rien de bien difficile n’est-ce pas?

Sauf, peut-être un peu de frustration, mais ça ira beaucoup mieux de mois en mois, je vous le garantis!

Vous voulez connaître cette étape?

Ok, allons-y…

Maintenant, pour bien gérer son budget, il va vous falloir répartir vos dépenses selon vos revenus.

Tout le monde sait faire ça!

Non, pas tout le monde!

Beaucoup de personnes pensent que c’est facile, qu’il suffit de payer ses factures et de vivre avec le reste.

Et bien, c’est une énorme erreur.

Pourquoi?

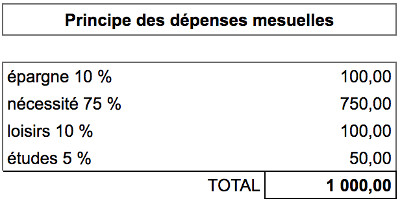

Regardez le tableau ci-dessous, je vous explique juste après.

De l’importance de faire ses comptes et répartir ses dépenses

Admettons que vous gagnez 1.000€ par mois.

Vous remarquez dans le tableau que je ne vous invite pas à payer vos factures et de vivre avec ce qu’il reste, n’est-ce-pas?

Je vous ai plutôt présenté une : « Répartition des dépenses »

C’est normal.

Une personne qui réussit financièrement sait faire ses comptes et respecte, autant que faire se peut, le tableau des répartitions que je vous montre ici.

Il est très basique, je l’ai voulu simple afin qu’une personne qui débute dans la gestion de son budget puisse faire ses comptes sans prise de tête.

Évidemment, plus vous serez « expert » et que « gérer son budget » n’aura plus aucun secret pour vous… Vous pourrez peaufiner cette répartition.

Prenons-les points un par un, si vous le voulez bien.

L’épargne de 10%

Cette épargne a TROIS buts!

- Celui de vous rémunérer

- Celui de prévoir vos futures factures annuelles

- Celui de prévoir l’imprévu

Normalement, ces 10% devraient même arriver jusqu’à 30%, mais pour commencer à faire ses comptes et gérer son budget, 10% c’est déjà très bien.

Avez-vous remarqué le point un : Vous rémunérer?

Si vous voulez travailler plus pour gagner plus, à quoi cela vous servirait-il si vous ne pensez pas aussi à vous rémunérer.

Quel est l’intérêt de cette rémunération?

Cette rémunération (ou épargne) va vous permettre d’investir.

Investir c’est faire de l’argent avec l’argent.

En gardant précieusement une partie de vos revenus pour vous rémunérer, vous augmentez vos chances de travailler moins et gagner plus.

Je ne sais pas tout vous expliquer en un seul article, mais sachez déjà ceci: « Toute personne qui réussit vraiment à gagner plus, se rémunère en premier lieu. »

AVANT de payer quoi que ce soit.

Oui, vous avez bien lu : AVANT.

Tout comme vous rémunérez les autres en payants vos factures, combien vous aussi êtes important! Non?

Alors pensez à vous et rémunérez-vous.

La seconde épargne : En prévision de vos futures factures annuelles

Cette épargne va vous permettre de payer vos factures annuelles.

Vous savez…

Celles que vous proposez de payer en plusieurs fois parce que vous n’avez pas assez d’argent devant vous!

En vous préparant aux factures annuelles, vous vous épargnerez les frais de dossier et d’intérêts à payer sur le solde restant dû, ou les intérêts sur votre découvert autorisé à la banque.

Et enfin la troisième épargne : pour les imprévus

Cette épargne est celle qui va vous permettre de faire face aux imprévus.

Imaginez…

Vous venez de perdre votre emploi…

Le chômage tarde à vous octroyer vos allocations de chômage et là…

Vous souffrez du manque d’argent!

Comment allez-vous manger ou nourrir vos enfants, vous chauffer, etc.

Cette épargne est ce que l’on appelle : L’épargne de sécurité.

Ne prenez jamais cette épargne à la légère, elle va sécuriser votre esprit!

La peur du lendemain va disparaître au même rythme que cette économie va grandissante sur votre compte en banque.

Ne bloquez jamais cette épargne, vous devez avoir l’esprit libre de savoir que vous pouvez accéder à du cash à tout moment.

C’est également une épargne qui vous permettra de changer de voiture, de lave-vaisselle, de micro-onde, etc.

Donc, ne la bloquez pas sur des investissements à long terme en tout cas.

75 % pour le nécessaire

Ha la nécessité !

Oui, c’est elle qui vous vole votre tranquillité!

Elle qui vous empêche de faire autre chose que profiter de la vie!

Encore elle qui vous empêche de vous endormir tranquille le soir venu.

Et toujours elle qui vous interdit le rêve!

Vous voulez que je vous dise?

Vous pouvez lui faire un pied de nez.

Pourquoi?

La nécessité… nous la créons en grande partie!

Vous voulez des preuves?

Ok, alors en voici…

Votre voiture est-elle vraiment indispensable? Bon ok!

Votre lave-linge est lui, bien entendu, vraiment indispensable alors? Bon ok!

Peut-être que votre petit-déjeuner pris à la terrasse d’un café avant d’aller travailler vous est indispensable pour ne pas arriver déprimé devant vos collègues. Oups, c’est pas pour ça? Désolée!

Disons alors, que votre salle de bain reste allumée et chauffée parce que vous vous y rendez au moins deux fois par jour?

Ha non?

C’est pour faire croire à vos voisins qu’il y a quelqu’un dans la maison alors? Hum…

C’est vrai, il est indispensable de faire fuir les éventuels voleurs!

Ok, je sors J

Je ne cherche pas à vous vexer, mais à vous ouvrir les yeux!

Vous n’imaginez pas tout ce dans quoi vous pouvez gagner de l’argent rien qu’avec les gestes que vous posez tout au long d’une seule journée.

Qu’est-ce qu’alors les nécessités?

Et bien…

C’est votre nourriture, votre chauffage, votre loyer, vos frais de déplacement pour aller travailler ou étudier, l’eau, l’électricité, …

C’est tout ce dont vous avez réellement besoin pour vivre.

Le reste?

Désolée de vous le dire, mais c’est du superflu.

C’est du loisir. Du plaisir. De la commodité.

Nous pouvons donc passer sur la répartition suivante : les loisirs.

10% pour les loisirs

Les loisirs englobent donc:

Tout ce qui n’est pas indispensable pour vivre.

Cependant, je tiens à préciser que vous devez à tout prix prévoir un budget pour vos loisirs.

Pourquoi?

Parce que si vous ne vous faites pas ou trop peu plaisir vous allez dépérir.

Les êtres humains ont besoin de se faire plaisir.

Prévoir un budget loisir entre donc bien dans la répartition de ses dépenses.

Vous voyez, faire ses comptes c’est aussi penser à se faire plaisir.

S’il vous arrive un mois de ne pas utiliser le montant calculé lorsque vous faites vos comptes, tant mieux, vous le reportez et l’ajoutez pour le mois suivant.

Vous pouvez aussi garder une partie de cet argent pour prendre des vacances.

Faites-vous partie de ceux qui empruntent pour partir en vacances?

Avez-vous alors calculé à combien s’élèvent les intérêts et frais de dossier juste parce que vous n’aviez, jusqu’à présent, jamais épargné pour vos vacances.

Vous voyez?

Gérer ses comptes n’est pas une punition, mais une récompense!

5% pour les … études.

Et bien ça alors!

Pourquoi je vous ai aussi parlé d’une dépense pour vos études si vous n’êtes plus étudiant?

Vous avez lu cet article?

Ok.

Et bien, vous venez d’étudier quelque chose J

Gérer son budget c’est aussi étudier.

Si vous souhaitez progresser dans la vie, je suis certaine que vous prenez le temps de vous former ou de vous perfectionner dans un domaine bien particulier.

Si non, commencez dès aujourd’hui!

Se former est indispensable.

Surtout lorsque l’on aborde le thème des finances personnelles.

Faire ses comptes et gérer son budget c’est bien, et plus vous en apprendrez sur ce sujet, plus vous gagnerez de l’argent.

Vous pouvez étudier tout ce que vous voulez.

C’est en étant un étudiant toute votre vie que celle-ci vous sera plus heureuse.

Joliment dit n’est-ce pas?

Derniers conseils

Pour faire ses comptes et gérer son budget il faut prendre un rythme de croisière, sans vous mettre la pression. (C’est pour cela que je vous ai dit que gérer son budget, c’est à la fois facile et compliqué.)

Surtout au début.

Qu’importe si ce n’est pas parfait.

Qu’importe, du moment que vous le faites.

Ne dit-on pas : « C’est en faisant que l’on apprend »?

Autorisez-vous des pauses, mais revenez-y dès que possible.

Peu à peu, vous ne saurez plus vous en passer.

Mais surtout…

Ne pensez jamais qu’en inscrivant vos dépenses, vos investissements et autres dépenses que vous allez vous priver de tout, bien au contraire.

Un jour, si ça vous chante, vous pourrez même déléguer cette tâche.

Dans ce cas, vous saurez toujours veiller sur votre argent car vous saurez contrôler ce qu’un autre fait pour vous.

En résumé : Faites travailler l’argent pour vous et ne travaillez plus pour l’argent.

En conclusion

Ne vous mettez plus au service de l’argent, mettez l’argent à VOTRE service.

Et si vous avez quelque doute sur vos capacités à mettre tout cela en place?

… et bien j’ai une bonne nouvelle pour vous!

Je vous offre 15 minutes de coaching gratuit!

Oui, oui, 15 minutes offertes à 15 personnes.

Pour participer, laissez un commentaire constructif en-dessous de cet article.

Je vous contacterai très vite pour votre séance de coaching gratuit.

En attendant, démarrez déjà l’étape un.

Voilà, après ça, vous saurez tout ce dont vous avez besoin pour commencer à faire vos comptes. J’espère que le message est passé : gérer son budget c’est IN-DIS-PEN-SABLE. Et si vous avez des doutes sur comment vous y prendre, faites donc appel à Nicole et au coaching gratuit qu’elle vous propose. Ou bien allez voir son site.

Crédits image à la une : Pixabay

30 juillet 2022

Tres bon site, instructif et accessible a tous