Aujourd’hui sur le blog j’accueille Nicole du blog Monbudget.org. ABC Argent est un blog sur l’argent et pourtant, je n’ai presque jamais parlé de la base : les finances personnelles. Dans cet article très inspirant, Nicole vous explique comment faire ses comptes et gérer son budget. Et croyez-moi, c’est VRAIMENT important.

Soyez honnête envers vous-même.

Tous ces efforts que vous faites pour gagner plus d’argent, où cela vous-mène-t-il finalement?

Pas bien loin, n’est-ce pas?

Pourtant, vous aimeriez bien vivre mieux, vous faire plaisir, partir en vacances sans devoir compter chaque sou, …

Vous rêvez de pouvoir vous lâcher de temps à autre pour vous faire plaisir en ouvrant votre portefeuille sans culpabiliser!

Seulement voilà, vos fins de mois sont difficiles, voire franchement serrées. Vous vous dites que finalement, gagner plus c’est beaucoup d’efforts pour pas grand-chose.

Comme je vous comprends, je suis passée par là!

Je sais que vous devez être désespéré par moment, mais pensez un peu au temps qui passe et qui laisse vos rêves en suspens.

Ça fait mal hein?

Vous n’allez peut-être pas aimer ce que je vais vous dire, pourtant si vous ne commencez pas par là, vous risquez de vous embourber toujours plus profondément!

Alors, par quoi et par où commencer lorsque l’on veut gagner plus d’argent?

La réponse est simple et compliquée à la fois.

Je m’explique.

La plus grande erreur que font les gens en général, c’est de ne pas prendre la gestion de leurs finances personnelles en main.

Pour réussir à gagner plus et surtout pour être récompensé de vos efforts, faire vos comptes est une priorité!

Vous allez sans doute me dire qu’avec le peu de revenus que vous avez, vos comptes sont vite faits?

Il n’y a rien de plus faux de croire que gérer son budget est inutile.

Que l’on gagne beaucoup d’argent ou pas, faire ses comptes vous conduira plus vite vers votre liberté financière.

Pourquoi vous mentirais-je?

Je sais ce que c’est que d’avoir difficile de joindre les deux bouts.

J’ai connu des périodes d’abondances et d’autres de grands manques.

Si vous ignorez la gestion de votre budget, vous risquez de ne jamais vous « libérer » et de continuer à vous serrer la ceinture pendant longtemps.

Travailler plus pour gagner plus?

C’est une phrase qui a déjà fait couler beaucoup d’encre n’est-ce pas?

Il n’y a rien de plus injuste et de frustrant que de travailler plus pour gagner plus.

Si vous commencez par gérer votre budget, je vous garantis que vous commencerez à gagner plus sans travailler plus.

Comment s’y prendre alors pour faire ses comptes facilement?

C’est simple, il vous suffit de suivre un plan très simple, pratique, mais indispensable pour votre réussite financière.

Je vous l’expose en trois étapes seulement.

Quelles sont ces étapes?

Étape 1 – Collecter toutes ses dépenses

Commençons, si vous le voulez bien par une première étape essentielle pour gérer son budget avec efficacité.

Le premier mois, vous ne changez rien à vos habitudes de dépenses, par contre vous commencez par garder vos tickets de caisse et noter vos dépenses quotidiennes.

Bien qu’il ne soit pas nécessaire de les noter chaque jour (c’est contraignant), je vous invite à prévoir une boîte dans laquelle vous y déposerez vos tickets et vos petites notes de dépenses.

Posez cette boîte de telle façon que vous la voyez tous les jours, l’idéal est de la poser dans votre entrée.

Profitez-en pour y déposer votre courrier.

Ce premier pas va vous permettre de faire vos comptes au moment que vous aurez choisi pour vous en occuper.

Au moment où vous vous sentirez l’envie de savoir.

Si vous sautez cette étape, vous aurez beaucoup de mal pour passer à l’étape deux.

Étape 2 – Suivre ses mouvements et faire ses comptes

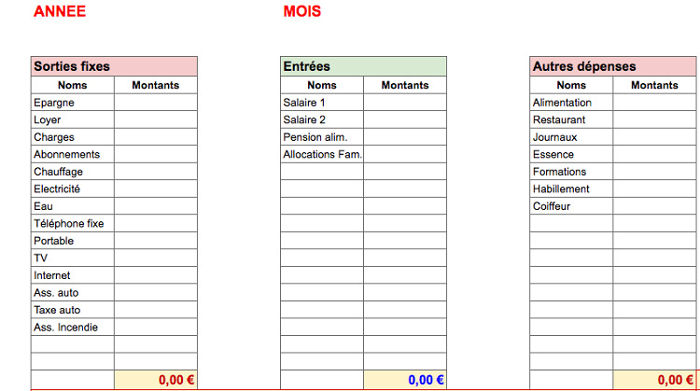

Créez vos premiers tableaux de comptes.

Si vous pensez que la création d’un tableau est fastidieuse, détrompez-vous.

Vous allez vite vous rendre compte qu’une fois le tableau créé, il vous suffira de le copier et de le coller sur une nouvelle page pour amorcer le mois suivant.

Comment faire un tableau pour bien gérer son budget?

Regardez, voici comment se présente un tableau basique.

Vous pouvez utiliser Word ou même : Hotmail et Google qui vous permettront de créer vos tableaux gratuitement.

Commencez à gérer votre budget avec ce tableau très simple.

- Dans la première colonne, inscrivez vos dépenses mensuelles fixes. Celles dont vous êtes généralement certain qu’elles ne changent pas de mois en mois.

- Dans la colonne du milieu, inscrivez vos revenus et tout autre montant supplémentaire que vous percevez.

- Enfin, dans la troisième colonne, inscrivez-y toutes vos dépenses diverses et variables.

Vous voyez?

C’est aussi simple que cela!

Évidemment, chaque personne est différente, adaptez vos tableaux selon votre propre flux financier.

Vos sentiments de manque et votre frustration vont peu à peu se dissiper.

Lorsque vous commencerez à gérer votre budget, vous ressentirez probablement un peu de frustration, voir même de la peur de ne pas y arriver!

C’est normal.

Pourquoi?

Parce que vous allez être confronté à votre réalité financière et elle ne vous plaira peut-être pas.

Ça aussi j’ai bien connu!

Surtout lorsque j’ai décidé de sortir de l’endettement.

J’étais convaincue que je n’en verrais jamais la fin.

Un tel montant de dettes (30.000€) en étant au chômage, avec 5 personnes à charge, ne me permettait pas d’envisager une issue favorable.

Et pourtant…

Je vais très bien aujourd’hui.

Soyez prêts…

La réalité de vos dépenses risque de vous démontrer par A + B que vous dépensez plus que vous ne gagnez…

Ou pire encore que vous dilapidez vos revenus dans de l’inutile, dans des caprices, dans des coups de folie.

Je sais que ce que je vous dis-là ne va peut-être pas plaire à tout le monde, mais je me dois de confirmer que pour gagner plus d’argent, l’important est de commencer par gérer son budget.

J’ai connu une période d’endettement très proche de la banqueroute financière et pour sortir de cette situation, je me suis remise à faire mes comptes.

Cela avant même de penser à gagner plus!

Résultat?

En deux ans à peine, j’ai liquidé les 2/3 de ma dette!

Et que vous le croyez ou non, j’ai même, des économies et quelques actions en bourse qui me rapportent déjà de l’argent!

Des économies et des dettes?

En même temps?

Tout à fait!

Comment voulez-vous payer les nouvelles factures qui arrivent, si dès le départ vous omettez de prévoir une épargne indispensable pour y faire face.

De plus, à quoi bon travailler plus, si c’est pour, au final, payer les autres sans jamais vous faire plaisir?

De mon point de vue, c’est un non-sens.

Étape 3 – Répartir les dépenses et gérer son budget

Passons, si vous le voulez bien, à l’étape trois.

Cette étape est celle qui va vous permettre de préparer le mois suivant.

Une fois que vous aurez gardé vos tickets et autres preuves de vos dépenses et copiez ces montants dans votre premier tableau…

… vous allez enfin pouvoir passer à l’étape suivante.

Vous voyez, jusqu’à présent, rien de bien difficile n’est-ce pas?

Sauf, peut-être un peu de frustration, mais ça ira beaucoup mieux de mois en mois, je vous le garantis!

Vous voulez connaître cette étape?

Ok, allons-y…

Maintenant, pour bien gérer son budget, il va vous falloir répartir vos dépenses selon vos revenus.

Tout le monde sait faire ça!

Non, pas tout le monde!

Beaucoup de personnes pensent que c’est facile, qu’il suffit de payer ses factures et de vivre avec le reste.

Et bien, c’est une énorme erreur.

Pourquoi?

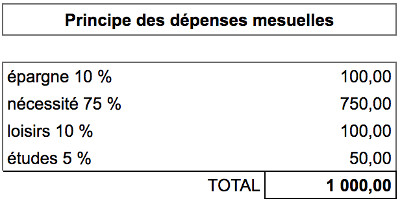

Regardez le tableau ci-dessous, je vous explique juste après.

De l’importance de faire ses comptes et répartir ses dépenses

Admettons que vous gagnez 1.000€ par mois.

Vous remarquez dans le tableau que je ne vous invite pas à payer vos factures et de vivre avec ce qu’il reste, n’est-ce-pas?

Je vous ai plutôt présenté une : « Répartition des dépenses »

C’est normal.

Une personne qui réussit financièrement sait faire ses comptes et respecte, autant que faire se peut, le tableau des répartitions que je vous montre ici.

Il est très basique, je l’ai voulu simple afin qu’une personne qui débute dans la gestion de son budget puisse faire ses comptes sans prise de tête.

Évidemment, plus vous serez « expert » et que « gérer son budget » n’aura plus aucun secret pour vous… Vous pourrez peaufiner cette répartition.

Prenons-les points un par un, si vous le voulez bien.

L’épargne de 10%

Cette épargne a TROIS buts!

- Celui de vous rémunérer

- Celui de prévoir vos futures factures annuelles

- Celui de prévoir l’imprévu

Normalement, ces 10% devraient même arriver jusqu’à 30%, mais pour commencer à faire ses comptes et gérer son budget, 10% c’est déjà très bien.

Avez-vous remarqué le point un : Vous rémunérer?

Si vous voulez travailler plus pour gagner plus, à quoi cela vous servirait-il si vous ne pensez pas aussi à vous rémunérer.

Quel est l’intérêt de cette rémunération?

Cette rémunération (ou épargne) va vous permettre d’investir.

Investir c’est faire de l’argent avec l’argent.

En gardant précieusement une partie de vos revenus pour vous rémunérer, vous augmentez vos chances de travailler moins et gagner plus.

Je ne sais pas tout vous expliquer en un seul article, mais sachez déjà ceci: « Toute personne qui réussit vraiment à gagner plus, se rémunère en premier lieu. »

AVANT de payer quoi que ce soit.

Oui, vous avez bien lu : AVANT.

Tout comme vous rémunérez les autres en payants vos factures, combien vous aussi êtes important! Non?

Alors pensez à vous et rémunérez-vous.

La seconde épargne : En prévision de vos futures factures annuelles

Cette épargne va vous permettre de payer vos factures annuelles.

Vous savez…

Celles que vous proposez de payer en plusieurs fois parce que vous n’avez pas assez d’argent devant vous!

En vous préparant aux factures annuelles, vous vous épargnerez les frais de dossier et d’intérêts à payer sur le solde restant dû, ou les intérêts sur votre découvert autorisé à la banque.

Et enfin la troisième épargne : pour les imprévus

Cette épargne est celle qui va vous permettre de faire face aux imprévus.

Imaginez…

Vous venez de perdre votre emploi…

Le chômage tarde à vous octroyer vos allocations de chômage et là…

Vous souffrez du manque d’argent!

Comment allez-vous manger ou nourrir vos enfants, vous chauffer, etc.

Cette épargne est ce que l’on appelle : L’épargne de sécurité.

Ne prenez jamais cette épargne à la légère, elle va sécuriser votre esprit!

La peur du lendemain va disparaître au même rythme que cette économie va grandissante sur votre compte en banque.

Ne bloquez jamais cette épargne, vous devez avoir l’esprit libre de savoir que vous pouvez accéder à du cash à tout moment.

C’est également une épargne qui vous permettra de changer de voiture, de lave-vaisselle, de micro-onde, etc.

Donc, ne la bloquez pas sur des investissements à long terme en tout cas.

75 % pour le nécessaire

Ha la nécessité !

Oui, c’est elle qui vous vole votre tranquillité!

Elle qui vous empêche de faire autre chose que profiter de la vie!

Encore elle qui vous empêche de vous endormir tranquille le soir venu.

Et toujours elle qui vous interdit le rêve!

Vous voulez que je vous dise?

Vous pouvez lui faire un pied de nez.

Pourquoi?

La nécessité… nous la créons en grande partie!

Vous voulez des preuves?

Ok, alors en voici…

Votre voiture est-elle vraiment indispensable? Bon ok!

Votre lave-linge est lui, bien entendu, vraiment indispensable alors? Bon ok!

Peut-être que votre petit-déjeuner pris à la terrasse d’un café avant d’aller travailler vous est indispensable pour ne pas arriver déprimé devant vos collègues. Oups, c’est pas pour ça? Désolée!

Disons alors, que votre salle de bain reste allumée et chauffée parce que vous vous y rendez au moins deux fois par jour?

Ha non?

C’est pour faire croire à vos voisins qu’il y a quelqu’un dans la maison alors? Hum…

C’est vrai, il est indispensable de faire fuir les éventuels voleurs!

Ok, je sors J

Je ne cherche pas à vous vexer, mais à vous ouvrir les yeux!

Vous n’imaginez pas tout ce dans quoi vous pouvez gagner de l’argent rien qu’avec les gestes que vous posez tout au long d’une seule journée.

Qu’est-ce qu’alors les nécessités?

Et bien…

C’est votre nourriture, votre chauffage, votre loyer, vos frais de déplacement pour aller travailler ou étudier, l’eau, l’électricité, …

C’est tout ce dont vous avez réellement besoin pour vivre.

Le reste?

Désolée de vous le dire, mais c’est du superflu.

C’est du loisir. Du plaisir. De la commodité.

Nous pouvons donc passer sur la répartition suivante : les loisirs.

10% pour les loisirs

Les loisirs englobent donc:

Tout ce qui n’est pas indispensable pour vivre.

Cependant, je tiens à préciser que vous devez à tout prix prévoir un budget pour vos loisirs.

Pourquoi?

Parce que si vous ne vous faites pas ou trop peu plaisir vous allez dépérir.

Les êtres humains ont besoin de se faire plaisir.

Prévoir un budget loisir entre donc bien dans la répartition de ses dépenses.

Vous voyez, faire ses comptes c’est aussi penser à se faire plaisir.

S’il vous arrive un mois de ne pas utiliser le montant calculé lorsque vous faites vos comptes, tant mieux, vous le reportez et l’ajoutez pour le mois suivant.

Vous pouvez aussi garder une partie de cet argent pour prendre des vacances.

Faites-vous partie de ceux qui empruntent pour partir en vacances?

Avez-vous alors calculé à combien s’élèvent les intérêts et frais de dossier juste parce que vous n’aviez, jusqu’à présent, jamais épargné pour vos vacances.

Vous voyez?

Gérer ses comptes n’est pas une punition, mais une récompense!

5% pour les … études.

Et bien ça alors!

Pourquoi je vous ai aussi parlé d’une dépense pour vos études si vous n’êtes plus étudiant?

Vous avez lu cet article?

Ok.

Et bien, vous venez d’étudier quelque chose J

Gérer son budget c’est aussi étudier.

Si vous souhaitez progresser dans la vie, je suis certaine que vous prenez le temps de vous former ou de vous perfectionner dans un domaine bien particulier.

Si non, commencez dès aujourd’hui!

Se former est indispensable.

Surtout lorsque l’on aborde le thème des finances personnelles.

Faire ses comptes et gérer son budget c’est bien, et plus vous en apprendrez sur ce sujet, plus vous gagnerez de l’argent.

Vous pouvez étudier tout ce que vous voulez.

C’est en étant un étudiant toute votre vie que celle-ci vous sera plus heureuse.

Joliment dit n’est-ce pas?

Derniers conseils

Pour faire ses comptes et gérer son budget il faut prendre un rythme de croisière, sans vous mettre la pression. (C’est pour cela que je vous ai dit que gérer son budget, c’est à la fois facile et compliqué.)

Surtout au début.

Qu’importe si ce n’est pas parfait.

Qu’importe, du moment que vous le faites.

Ne dit-on pas : « C’est en faisant que l’on apprend »?

Autorisez-vous des pauses, mais revenez-y dès que possible.

Peu à peu, vous ne saurez plus vous en passer.

Mais surtout…

Ne pensez jamais qu’en inscrivant vos dépenses, vos investissements et autres dépenses que vous allez vous priver de tout, bien au contraire.

Un jour, si ça vous chante, vous pourrez même déléguer cette tâche.

Dans ce cas, vous saurez toujours veiller sur votre argent car vous saurez contrôler ce qu’un autre fait pour vous.

En résumé : Faites travailler l’argent pour vous et ne travaillez plus pour l’argent.

En conclusion

Ne vous mettez plus au service de l’argent, mettez l’argent à VOTRE service.

Et si vous avez quelque doute sur vos capacités à mettre tout cela en place?

… et bien j’ai une bonne nouvelle pour vous!

Je vous offre 15 minutes de coaching gratuit!

Oui, oui, 15 minutes offertes à 15 personnes.

Pour participer, laissez un commentaire constructif en-dessous de cet article.

Je vous contacterai très vite pour votre séance de coaching gratuit.

En attendant, démarrez déjà l’étape un.

Voilà, après ça, vous saurez tout ce dont vous avez besoin pour commencer à faire vos comptes. J’espère que le message est passé : gérer son budget c’est IN-DIS-PEN-SABLE. Et si vous avez des doutes sur comment vous y prendre, faites donc appel à Nicole et au coaching gratuit qu’elle vous propose. Ou bien allez voir son site.

Crédits image à la une : Pixabay

22 novembre 2017

Bonjour

Je suis très intéressé par votre article

J ai vraiment besoin d aide

Comment vous contacter

Merci et à bientôt j espere

22 novembre 2017

Bonjour Saliha,

Le plus simple est de m’écrire directement ici : nicole@monbudget.org

À très bientôt

Amicalement

Nicole

23 novembre 2017

bonjour. tres interessante votre approche. besoin d aide. salaire enorme, decouvert enorme tous les mois … totalement demoralisant

23 novembre 2017

Bonjour Saliha et Sarah,

J’avais répondu à Sliha, mais il semble que mon message ne s’est pas enregistrer.

Je proposais, donc pour Sarah aussi, de m’écrire directement un email afin d’en discuter ensemble si vous le souhaitez ou par email si vous préférez.

Vous pouvez me contacter ici : nicole@monbudget.org

Au plaisir du vous lire

Amicalement

Nicole

3 janvier 2018

Bonsoir,

J’ai bcp apprécié votre article d’autant que j’ai décidé de reprendre en main Mon argent, Mon budget.

Petit salaire, grosse dépense.

3 janvier 2018

Super Véronique !

Bonne Année 2018 et que vos projets financiers aient beaucoup de succès aussi 🙂

17 janvier 2018

Bonsoir,

Je suis tomber sur votre article et je les trouvée très construit et j’aimerais avoir plus d’aide de votre part. Pourriez vous m’aider ? Merci

18 janvier 2018

Bonjour Julie,

Oui, je peux vous aider, vous pouvez me contacter en privé à l’adresse email : nicole@monbudget.org

Je serais ravie d’échanger quelques mots avec vous.

Cordialement

Nicole

30 avril 2018

Bonjour,

Ce n’est que trop tard que je réalise à quel point j’aurais pu générer des profits. J’avais une assurance vie suite à un décés familial, mais 9 ans d’études ont suffit pour que je la dépense entièrement. Si j’avais eu toutes ces connaissances bien plus jeune (mais j’imagine qu’entre 18 et 26 ans, on a pas le même regard sur le réel qu’à 26 ans), j’aurais pu économiser plus et gagner plus.

Au détour d’un cours de comptabilité (budget) qu’on m’a dispensé en école d’ingénieurs, j’étais curieux. J’ai décidé de l’appliquer sur mes propres dépenses. Alors je me suis connecté sur mon compte bancaire (en ligne) et j’ai téléchargé les 6 derniers mois de compte (je n’avais que 6 mois de dispo à l’époque). Et j’ai réparti toutes ces dépenses en catégories. Je réitère l’opération (qu’avec le mois en cours, et en direct) tous les mois. Et chaque nouvelle entrée ou sortie d’argent, je le note sur Excel chaque soir. En suivant les comptes tous les jours, ça devient très facile !

Je suis désormais passé à l’étape supérieure : maintenant que je sais ce que je dépense en moyenne sur 2 ans, que je connais le poids des imprévus et que j’ai réalisé à quel point je dépensais plus que ce que j’avais (la première fois que j’ai fait mes comptes j’étais effaré ! Ce fût un moment difficile), j’ai pu me lancer. Je peux désormais depuis quelques mois établir des « budgets ». Et pour chaque « catégorie » (il y en a au moins une vingtaine dont près de 40% sont des charges fixes), j’attribue un montant à ne pas dépasser.

Il devient alors facile de faire des économies car mon petit programme indique exactement la quantité d’argent qu’il me « reste » à dépenser. Et dès qu’on approche des valeurs proches de 0 (charges estimées – charges réelles), alors on sait qu’il faut redoubler de vigilance. Grâce à cette technique, j’ai réduit mes dépenses mensuelles d’environ 30%, et surtout, je fais attention !

Il me reste maintenant à passer à la troisième étape : je vais travailler dans très peu de temps… Dès que je vais générer de véritables revenus, je vais mettre de côté pour épargner, et une partie également qui ne demande qu’à être fructifiée (investissements, etc). Je ne connais quasiment rien à la finance (à part faire des comptes), mais j’ai de très bonnes capacités en calcul mental. Je suis sûr que je pourrais réussir à trouver un moyen d’investir qui correspond à ma personnalité et qui me soit rentable. Ce serait plutôt au niveau de la bourse pour l’instant, mais j’ai très peu de connaissances sur le sujet…

En tout cas merci pour ce blog extrêmement complet.

30 avril 2018

bonjour Gabin,

merci d’être passé par ici et d’avoir laissé un si long commentaire (et si intéressant).

effectivement, quand on commence à faire ses comptes, on se rend vite compte des dépenses qui nous paraissaient si « anodines »… Douc la première étape est probablement la plus dure: se lancer et tout comptabiliser. Je pense qu’après, réduire ses dépenses n’est pas si dur : si on a fait ses comptes, c’est qu’on est déjà dans une démarche de réduction de dépenses (et qu’on a de toute façon besoin de plus d’argent).

30% de réduction de dépenses mensuelles, c’est excellent! Bravo à vous!

Maintenant, oui, il faut épargner ou réinvestir. Attention cependant, c’est facile de se laisser happer par les vendeurs de rÊve sur la bourse ou les cryptomonnaies (surtout les cryptomonnaies). Si vous voulez vous lancer en bourse, je ne peux que vous recommander le blog de Pierre plus-riche.com. C’est un blogueur qui parle surtout de bourse, mais de manière assez « conservatrice ». Il n’essaie pas de vendre du rêve, il partage sa stratégie (très bonne au demeurant), il parle de psychologie de l’investissement, de l’attitude à adopter pour investir intelligemment… Ça peut vraiment vous intéresser.

Je vous recommande aussi de dépenser votre argent … sur vous-même. De vous former. à l’investissement justement, ou à pouvoir monétiser vos passions par exemple, ou autre. Vraiment. C’est pour moi le meilleur investissement. En tout cas au début.

Au plaisir de vous revoir par ici Gabin

Nicolas.

30 avril 2018

Merci pour ton retour si rapide, ça démontre bien le sérieux de ce blog ! En effet, la première étape était loin d’être facile, mais elle est non linéaire. Plus on apprend et plus on progresse d’autant plus vite !

Effectivement, je ne sais pas encore si je vais monétiser mes passions ou investir (ou les deux). Je suis en train de lire le blog de Pierre, il est vraiment très bien fait aussi. Pour l’instant je me documente avant de passer à l’action. Se former paraît effectivement être une très bonne chose, en trouvant quelques heures par semaine ça devrait pouvoir être jouable.

En tout cas merci pour ton commentaire, et maintenant je commence à bien flairer les sites arnaques !

30 avril 2018

Bonjour Gthe,

Oui, comme le dit Nicolas, très beau témoignage que le vôtre.

En effet, gérer son budget est primordial si l’on veut garder la tête au minimum hors de l’eau, c’est à dire, loin du surendettement. Et bien que l’on puisse se retrouver sans le sous, remonter est plus facile qu’on ne le pense. Bien sûr, il faut parfois quelques années pour y parvenir, mais une chose est certaine : rembourser ses dettes tout en réservant une partie de ses rentrées pour les mettre de côté est indispensable.

Cela pour plusieurs raisons: prévoir les imprévus et commencer une épargne pour investir plus tard.

Si vous souhaitez vous lancer en bourse, Warren Buffet peut être une source d’inspiration.

Voici deux livres que j’ai beaucoup apprécié, mais j’en ai lu beaucoup d’autres bien sûr.

La sagesse de l’argent — Pascal Bruckner

Warren Buffett: 24 leçons pour gagner en bourse par J. Pardoe

Au plaisir de vous lire,

Nicole

1 mai 2018

Bonjour,

Merci pour cette réponse !

Je vais jeter un coup d’oeil voir lire les livres qui m’ont été renseignés !

Est-il possible de se lancer en bourse en y consacrant au maximum que 1 à 2 heures par jour et tout en gardant son travail de côté ?

J’avoue avoir plein d’idées qui fourmillent de mon côté. Un poste d’ingénieur c’est super, mais gagner de l’argent de manière passive en utilisant ses connaissances, ce serait le top. Je pense avoir compris cette philosophie.

Enfin, quand j’aurai atteint une certaine stabilité, pourquoi pas créer ma propre entreprise. J’ai déjà l’idée, mais là encore, il me manque beaucoup de connaissances des lors. De bonnes lectures m’aideront sûrement !

1 mai 2018

Bonjour Gthe,

Oui, il est tout à fait possible de ne « travailler » que 2h par jour pour vous former et commencer à investir en bourse.

Pour comprendre et connaître les différents piliers des revenus il y a aussi Robert Kyosaki (il a écrit de nombreux livres, mais « Père riche, père pauvre » est celui qui explique bien les 4 façons de gagner de l’argent qu’il développe qu’en on est employé, indépendant/profession libérale, créateur de son entreprise, rentier en immobilier ou encore propriétaire d’entreprise.)

En anglais : il y a le blog de Rami Sethi : https://www.iwillteachyoutoberich.com/blog/

En français, il y a aussi mon blog : https://monbudget.org ou celui-ci de Nicolas 🙂

Avec toutes ces infos, vous ne pourrez que réussir 🙂

Bonne route

Amitiés

Nicole

2 mai 2018

Merci beaucoup pour cette superbe réponse si rapide. J’ai désormais du contenu pour me lancer, c’est génial. Vos sites (celui-là, celui de nicolas ou le site de mon-budget) suscitent vraiment des intérêts.

Je ne dis pas qu’il faut battre le système, mais je suis persuadé qu’on peut avoir bien mieux que ce que l’on a tout en réfléchissant un peu. J’appelle plutôt cela « être en osmose avec le système ». Les seules limites étant celles de notre imagination car désormais on dispose de la connaissance en allant ça et là sur le Web.

De fait, pour m’entraîner, je cherche un site qui permet de simuler de l’argent réel (je ne me lancerai dans le réel qu’avec quelques connaissances supplémentaires et approche « simulées ») tout en simulant également des frais de courtage que je pourrais paramétrer. Bien sûr, pas un site qui fait sembler de nous faire croire « qu’on gagne » pour nous inciter en réel. Existerait-il une telle plate-forme pour s’entraîner exactement comme si c’est du réel ? Merci beaucoup pour cette info qui va permettre de m’entraîner !

2 mai 2018

p.s : la plateforme que je recherche s’appuie bien sur des données en temps réel. En fait je cherche vraiment à faire comme si tout était réel, sauf l’argent investi qui pour l’instant est factice. Frais de courtage inclus dans le paramétrage.

J’ai préféré repréciser, j’ai peut-être du mal m’exprimer.

Dans le doute…

Merci beaucoup !

p.s2 : Superbe réactivité de la part des créateurs et des membres de ce site ! C’est parfait.

2 mai 2018

Bonjour Gthe,

Oui, il existe ce type de plateforme, mais je ne les connais pas car la bourse ne m’intéresse pas trop (je m’en suis un peu approché, mais je ne m’y sens pas à l’aise).

Vous pourriez peut-être en trouver chez ceux qui forment des traider, mais restez vigilant 😉

Amicalement,

Nicole

3 mai 2018

Bonjour,

Puisque tu parles d’investir de l’argent factice puis réel, j’imagine que tu veux voir des résultats rapidement et donc tu penches plutôt pour du trading (que pour de la bourse où tu achètes une action et la laisse dormir quelques années sans rien faire), non?

Donc fais attention aux plateformes de trading qui justement te proposent un compte démo …. pour voir ensuite que le compte réel se comporte très différemment. Il me semble que j’en parle dans https://www.abcargent.com/options-binaires-arnaque/

Nicolas.

3 mai 2018

Ah je me souviens de cet article ! 🙂 Il était très bien fait.

En fait, je compte réellement faire de l’investissement plutôt que du trading réel. J’ai fait pas mal de fichiers excel avec intérêts composés, simulation de la santé d’une entreprise… J’ai pu déterminer le budget (que je dois corréler avec mes besoins) que je peux investir en bourse. Je pense que 50-75€/mois consacrés à cela n’est pas une aberration.

Cependant, les calculs et les démonstrations mathématiques qui disent qu’on peut s’enrichir, c’est bien beau… Mais je demande à voir. J’ai vu la formation de Pierre (197 €) qui pourrait être pas mal, mais je n’ai pas vu suffisamment d’avis pour me faire une véritable idée du retour d’expérience. Et je préfère attendre. Mais d’un autre côté, tous les calculs que j’ai fait manuellement convergent… Le challenge est donc de sélectioner les bonnes actions, et une telle formation pourrait convenir.

Donc en fait pour revenir au sujet initial, je souhaite bien faire de la bourse « de fond » et non du « trading actif ». Mais je voulais me familiariser avec les plates-formes de bourse, pour voir comment ça marche et commencer à me familiariser avec les indicateurs.

C’est bien pour cela que je cherche un site fiable, sérieux, qui ne met pas du simulé factice pour appâter le chaland et lui faire payer le prix fort lorsqu’il passe à la CB.

8 mai 2018

bonjour Gabin, le mieux c’est que tu demandes à Pierre qu’il te suggère une bonne plateforme de bourse, mes connaissances sont trop limitées.

10 juillet 2018

Bonjour Nicolas

Avec mon petit salaire, il est difficile d épargner.

Je ne fais pas d’écart pourtant

S il existe une solution, j aimerais la connaitre

Mais les miracles n existent pas

Bonne journée

17 juillet 2018

Bonjour,

Merci pour cet article qui me donne une idée de la manière d’organiser mon cahier de compte et de l’envisager avec espoirs et sourires.

Très belle continuation à vous,

Zohra

13 août 2018

Bonjour,

J’ai littéralement bue vos paroles, et j’ai bien besoins de ce coaching, je vis moi même des problèmes dans la gestion de mes comptes en banque 🙁

Merci pour vos conseils !