Aujourd’hui sur le blog j’accueille Nicole du blog Monbudget.org. ABC Argent est un blog sur l’argent et pourtant, je n’ai presque jamais parlé de la base : les finances personnelles. Dans cet article très inspirant, Nicole vous explique comment faire ses comptes et gérer son budget. Et croyez-moi, c’est VRAIMENT important.

Soyez honnête envers vous-même.

Tous ces efforts que vous faites pour gagner plus d’argent, où cela vous-mène-t-il finalement?

Pas bien loin, n’est-ce pas?

Pourtant, vous aimeriez bien vivre mieux, vous faire plaisir, partir en vacances sans devoir compter chaque sou, …

Vous rêvez de pouvoir vous lâcher de temps à autre pour vous faire plaisir en ouvrant votre portefeuille sans culpabiliser!

Seulement voilà, vos fins de mois sont difficiles, voire franchement serrées. Vous vous dites que finalement, gagner plus c’est beaucoup d’efforts pour pas grand-chose.

Comme je vous comprends, je suis passée par là!

Je sais que vous devez être désespéré par moment, mais pensez un peu au temps qui passe et qui laisse vos rêves en suspens.

Ça fait mal hein?

Vous n’allez peut-être pas aimer ce que je vais vous dire, pourtant si vous ne commencez pas par là, vous risquez de vous embourber toujours plus profondément!

Alors, par quoi et par où commencer lorsque l’on veut gagner plus d’argent?

La réponse est simple et compliquée à la fois.

Je m’explique.

La plus grande erreur que font les gens en général, c’est de ne pas prendre la gestion de leurs finances personnelles en main.

Pour réussir à gagner plus et surtout pour être récompensé de vos efforts, faire vos comptes est une priorité!

Vous allez sans doute me dire qu’avec le peu de revenus que vous avez, vos comptes sont vite faits?

Il n’y a rien de plus faux de croire que gérer son budget est inutile.

Que l’on gagne beaucoup d’argent ou pas, faire ses comptes vous conduira plus vite vers votre liberté financière.

Pourquoi vous mentirais-je?

Je sais ce que c’est que d’avoir difficile de joindre les deux bouts.

J’ai connu des périodes d’abondances et d’autres de grands manques.

Si vous ignorez la gestion de votre budget, vous risquez de ne jamais vous « libérer » et de continuer à vous serrer la ceinture pendant longtemps.

Travailler plus pour gagner plus?

C’est une phrase qui a déjà fait couler beaucoup d’encre n’est-ce pas?

Il n’y a rien de plus injuste et de frustrant que de travailler plus pour gagner plus.

Si vous commencez par gérer votre budget, je vous garantis que vous commencerez à gagner plus sans travailler plus.

Comment s’y prendre alors pour faire ses comptes facilement?

C’est simple, il vous suffit de suivre un plan très simple, pratique, mais indispensable pour votre réussite financière.

Je vous l’expose en trois étapes seulement.

Quelles sont ces étapes?

Étape 1 – Collecter toutes ses dépenses

Commençons, si vous le voulez bien par une première étape essentielle pour gérer son budget avec efficacité.

Le premier mois, vous ne changez rien à vos habitudes de dépenses, par contre vous commencez par garder vos tickets de caisse et noter vos dépenses quotidiennes.

Bien qu’il ne soit pas nécessaire de les noter chaque jour (c’est contraignant), je vous invite à prévoir une boîte dans laquelle vous y déposerez vos tickets et vos petites notes de dépenses.

Posez cette boîte de telle façon que vous la voyez tous les jours, l’idéal est de la poser dans votre entrée.

Profitez-en pour y déposer votre courrier.

Ce premier pas va vous permettre de faire vos comptes au moment que vous aurez choisi pour vous en occuper.

Au moment où vous vous sentirez l’envie de savoir.

Si vous sautez cette étape, vous aurez beaucoup de mal pour passer à l’étape deux.

Étape 2 – Suivre ses mouvements et faire ses comptes

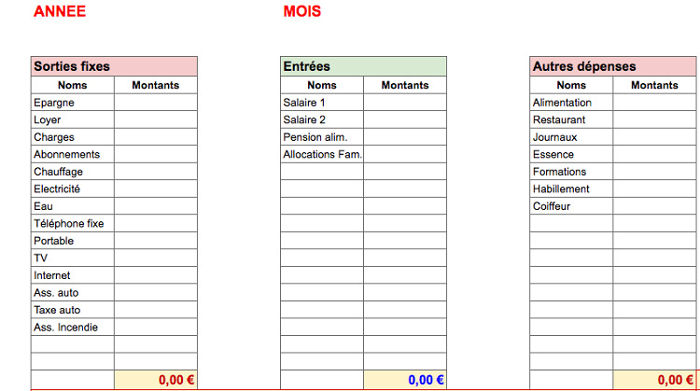

Créez vos premiers tableaux de comptes.

Si vous pensez que la création d’un tableau est fastidieuse, détrompez-vous.

Vous allez vite vous rendre compte qu’une fois le tableau créé, il vous suffira de le copier et de le coller sur une nouvelle page pour amorcer le mois suivant.

Comment faire un tableau pour bien gérer son budget?

Regardez, voici comment se présente un tableau basique.

Vous pouvez utiliser Word ou même : Hotmail et Google qui vous permettront de créer vos tableaux gratuitement.

Commencez à gérer votre budget avec ce tableau très simple.

- Dans la première colonne, inscrivez vos dépenses mensuelles fixes. Celles dont vous êtes généralement certain qu’elles ne changent pas de mois en mois.

- Dans la colonne du milieu, inscrivez vos revenus et tout autre montant supplémentaire que vous percevez.

- Enfin, dans la troisième colonne, inscrivez-y toutes vos dépenses diverses et variables.

Vous voyez?

C’est aussi simple que cela!

Évidemment, chaque personne est différente, adaptez vos tableaux selon votre propre flux financier.

Vos sentiments de manque et votre frustration vont peu à peu se dissiper.

Lorsque vous commencerez à gérer votre budget, vous ressentirez probablement un peu de frustration, voir même de la peur de ne pas y arriver!

C’est normal.

Pourquoi?

Parce que vous allez être confronté à votre réalité financière et elle ne vous plaira peut-être pas.

Ça aussi j’ai bien connu!

Surtout lorsque j’ai décidé de sortir de l’endettement.

J’étais convaincue que je n’en verrais jamais la fin.

Un tel montant de dettes (30.000€) en étant au chômage, avec 5 personnes à charge, ne me permettait pas d’envisager une issue favorable.

Et pourtant…

Je vais très bien aujourd’hui.

Soyez prêts…

La réalité de vos dépenses risque de vous démontrer par A + B que vous dépensez plus que vous ne gagnez…

Ou pire encore que vous dilapidez vos revenus dans de l’inutile, dans des caprices, dans des coups de folie.

Je sais que ce que je vous dis-là ne va peut-être pas plaire à tout le monde, mais je me dois de confirmer que pour gagner plus d’argent, l’important est de commencer par gérer son budget.

J’ai connu une période d’endettement très proche de la banqueroute financière et pour sortir de cette situation, je me suis remise à faire mes comptes.

Cela avant même de penser à gagner plus!

Résultat?

En deux ans à peine, j’ai liquidé les 2/3 de ma dette!

Et que vous le croyez ou non, j’ai même, des économies et quelques actions en bourse qui me rapportent déjà de l’argent!

Des économies et des dettes?

En même temps?

Tout à fait!

Comment voulez-vous payer les nouvelles factures qui arrivent, si dès le départ vous omettez de prévoir une épargne indispensable pour y faire face.

De plus, à quoi bon travailler plus, si c’est pour, au final, payer les autres sans jamais vous faire plaisir?

De mon point de vue, c’est un non-sens.

Étape 3 – Répartir les dépenses et gérer son budget

Passons, si vous le voulez bien, à l’étape trois.

Cette étape est celle qui va vous permettre de préparer le mois suivant.

Une fois que vous aurez gardé vos tickets et autres preuves de vos dépenses et copiez ces montants dans votre premier tableau…

… vous allez enfin pouvoir passer à l’étape suivante.

Vous voyez, jusqu’à présent, rien de bien difficile n’est-ce pas?

Sauf, peut-être un peu de frustration, mais ça ira beaucoup mieux de mois en mois, je vous le garantis!

Vous voulez connaître cette étape?

Ok, allons-y…

Maintenant, pour bien gérer son budget, il va vous falloir répartir vos dépenses selon vos revenus.

Tout le monde sait faire ça!

Non, pas tout le monde!

Beaucoup de personnes pensent que c’est facile, qu’il suffit de payer ses factures et de vivre avec le reste.

Et bien, c’est une énorme erreur.

Pourquoi?

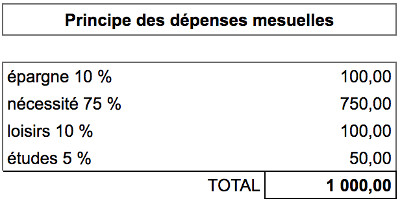

Regardez le tableau ci-dessous, je vous explique juste après.

De l’importance de faire ses comptes et répartir ses dépenses

Admettons que vous gagnez 1.000€ par mois.

Vous remarquez dans le tableau que je ne vous invite pas à payer vos factures et de vivre avec ce qu’il reste, n’est-ce-pas?

Je vous ai plutôt présenté une : « Répartition des dépenses »

C’est normal.

Une personne qui réussit financièrement sait faire ses comptes et respecte, autant que faire se peut, le tableau des répartitions que je vous montre ici.

Il est très basique, je l’ai voulu simple afin qu’une personne qui débute dans la gestion de son budget puisse faire ses comptes sans prise de tête.

Évidemment, plus vous serez « expert » et que « gérer son budget » n’aura plus aucun secret pour vous… Vous pourrez peaufiner cette répartition.

Prenons-les points un par un, si vous le voulez bien.

L’épargne de 10%

Cette épargne a TROIS buts!

- Celui de vous rémunérer

- Celui de prévoir vos futures factures annuelles

- Celui de prévoir l’imprévu

Normalement, ces 10% devraient même arriver jusqu’à 30%, mais pour commencer à faire ses comptes et gérer son budget, 10% c’est déjà très bien.

Avez-vous remarqué le point un : Vous rémunérer?

Si vous voulez travailler plus pour gagner plus, à quoi cela vous servirait-il si vous ne pensez pas aussi à vous rémunérer.

Quel est l’intérêt de cette rémunération?

Cette rémunération (ou épargne) va vous permettre d’investir.

Investir c’est faire de l’argent avec l’argent.

En gardant précieusement une partie de vos revenus pour vous rémunérer, vous augmentez vos chances de travailler moins et gagner plus.

Je ne sais pas tout vous expliquer en un seul article, mais sachez déjà ceci: « Toute personne qui réussit vraiment à gagner plus, se rémunère en premier lieu. »

AVANT de payer quoi que ce soit.

Oui, vous avez bien lu : AVANT.

Tout comme vous rémunérez les autres en payants vos factures, combien vous aussi êtes important! Non?

Alors pensez à vous et rémunérez-vous.

La seconde épargne : En prévision de vos futures factures annuelles

Cette épargne va vous permettre de payer vos factures annuelles.

Vous savez…

Celles que vous proposez de payer en plusieurs fois parce que vous n’avez pas assez d’argent devant vous!

En vous préparant aux factures annuelles, vous vous épargnerez les frais de dossier et d’intérêts à payer sur le solde restant dû, ou les intérêts sur votre découvert autorisé à la banque.

Et enfin la troisième épargne : pour les imprévus

Cette épargne est celle qui va vous permettre de faire face aux imprévus.

Imaginez…

Vous venez de perdre votre emploi…

Le chômage tarde à vous octroyer vos allocations de chômage et là…

Vous souffrez du manque d’argent!

Comment allez-vous manger ou nourrir vos enfants, vous chauffer, etc.

Cette épargne est ce que l’on appelle : L’épargne de sécurité.

Ne prenez jamais cette épargne à la légère, elle va sécuriser votre esprit!

La peur du lendemain va disparaître au même rythme que cette économie va grandissante sur votre compte en banque.

Ne bloquez jamais cette épargne, vous devez avoir l’esprit libre de savoir que vous pouvez accéder à du cash à tout moment.

C’est également une épargne qui vous permettra de changer de voiture, de lave-vaisselle, de micro-onde, etc.

Donc, ne la bloquez pas sur des investissements à long terme en tout cas.

75 % pour le nécessaire

Ha la nécessité !

Oui, c’est elle qui vous vole votre tranquillité!

Elle qui vous empêche de faire autre chose que profiter de la vie!

Encore elle qui vous empêche de vous endormir tranquille le soir venu.

Et toujours elle qui vous interdit le rêve!

Vous voulez que je vous dise?

Vous pouvez lui faire un pied de nez.

Pourquoi?

La nécessité… nous la créons en grande partie!

Vous voulez des preuves?

Ok, alors en voici…

Votre voiture est-elle vraiment indispensable? Bon ok!

Votre lave-linge est lui, bien entendu, vraiment indispensable alors? Bon ok!

Peut-être que votre petit-déjeuner pris à la terrasse d’un café avant d’aller travailler vous est indispensable pour ne pas arriver déprimé devant vos collègues. Oups, c’est pas pour ça? Désolée!

Disons alors, que votre salle de bain reste allumée et chauffée parce que vous vous y rendez au moins deux fois par jour?

Ha non?

C’est pour faire croire à vos voisins qu’il y a quelqu’un dans la maison alors? Hum…

C’est vrai, il est indispensable de faire fuir les éventuels voleurs!

Ok, je sors J

Je ne cherche pas à vous vexer, mais à vous ouvrir les yeux!

Vous n’imaginez pas tout ce dans quoi vous pouvez gagner de l’argent rien qu’avec les gestes que vous posez tout au long d’une seule journée.

Qu’est-ce qu’alors les nécessités?

Et bien…

C’est votre nourriture, votre chauffage, votre loyer, vos frais de déplacement pour aller travailler ou étudier, l’eau, l’électricité, …

C’est tout ce dont vous avez réellement besoin pour vivre.

Le reste?

Désolée de vous le dire, mais c’est du superflu.

C’est du loisir. Du plaisir. De la commodité.

Nous pouvons donc passer sur la répartition suivante : les loisirs.

10% pour les loisirs

Les loisirs englobent donc:

Tout ce qui n’est pas indispensable pour vivre.

Cependant, je tiens à préciser que vous devez à tout prix prévoir un budget pour vos loisirs.

Pourquoi?

Parce que si vous ne vous faites pas ou trop peu plaisir vous allez dépérir.

Les êtres humains ont besoin de se faire plaisir.

Prévoir un budget loisir entre donc bien dans la répartition de ses dépenses.

Vous voyez, faire ses comptes c’est aussi penser à se faire plaisir.

S’il vous arrive un mois de ne pas utiliser le montant calculé lorsque vous faites vos comptes, tant mieux, vous le reportez et l’ajoutez pour le mois suivant.

Vous pouvez aussi garder une partie de cet argent pour prendre des vacances.

Faites-vous partie de ceux qui empruntent pour partir en vacances?

Avez-vous alors calculé à combien s’élèvent les intérêts et frais de dossier juste parce que vous n’aviez, jusqu’à présent, jamais épargné pour vos vacances.

Vous voyez?

Gérer ses comptes n’est pas une punition, mais une récompense!

5% pour les … études.

Et bien ça alors!

Pourquoi je vous ai aussi parlé d’une dépense pour vos études si vous n’êtes plus étudiant?

Vous avez lu cet article?

Ok.

Et bien, vous venez d’étudier quelque chose J

Gérer son budget c’est aussi étudier.

Si vous souhaitez progresser dans la vie, je suis certaine que vous prenez le temps de vous former ou de vous perfectionner dans un domaine bien particulier.

Si non, commencez dès aujourd’hui!

Se former est indispensable.

Surtout lorsque l’on aborde le thème des finances personnelles.

Faire ses comptes et gérer son budget c’est bien, et plus vous en apprendrez sur ce sujet, plus vous gagnerez de l’argent.

Vous pouvez étudier tout ce que vous voulez.

C’est en étant un étudiant toute votre vie que celle-ci vous sera plus heureuse.

Joliment dit n’est-ce pas?

Derniers conseils

Pour faire ses comptes et gérer son budget il faut prendre un rythme de croisière, sans vous mettre la pression. (C’est pour cela que je vous ai dit que gérer son budget, c’est à la fois facile et compliqué.)

Surtout au début.

Qu’importe si ce n’est pas parfait.

Qu’importe, du moment que vous le faites.

Ne dit-on pas : « C’est en faisant que l’on apprend »?

Autorisez-vous des pauses, mais revenez-y dès que possible.

Peu à peu, vous ne saurez plus vous en passer.

Mais surtout…

Ne pensez jamais qu’en inscrivant vos dépenses, vos investissements et autres dépenses que vous allez vous priver de tout, bien au contraire.

Un jour, si ça vous chante, vous pourrez même déléguer cette tâche.

Dans ce cas, vous saurez toujours veiller sur votre argent car vous saurez contrôler ce qu’un autre fait pour vous.

En résumé : Faites travailler l’argent pour vous et ne travaillez plus pour l’argent.

En conclusion

Ne vous mettez plus au service de l’argent, mettez l’argent à VOTRE service.

Et si vous avez quelque doute sur vos capacités à mettre tout cela en place?

… et bien j’ai une bonne nouvelle pour vous!

Je vous offre 15 minutes de coaching gratuit!

Oui, oui, 15 minutes offertes à 15 personnes.

Pour participer, laissez un commentaire constructif en-dessous de cet article.

Je vous contacterai très vite pour votre séance de coaching gratuit.

En attendant, démarrez déjà l’étape un.

Voilà, après ça, vous saurez tout ce dont vous avez besoin pour commencer à faire vos comptes. J’espère que le message est passé : gérer son budget c’est IN-DIS-PEN-SABLE. Et si vous avez des doutes sur comment vous y prendre, faites donc appel à Nicole et au coaching gratuit qu’elle vous propose. Ou bien allez voir son site.

Crédits image à la une : Pixabay

16 septembre 2016

Bonjour,

Je suis totalement d’accord avec votre article. Gérer mon budget a été la première étape à franchir pour pouvoir espérer avoir une santé financière convenable, avant tout ça, je dépensais tout le peu que je gagnais dans tout et n’importe quoi, sans prendre note de quoi que ce soit. Et un jour, surprise sur mon compte en banque :un déficit de plusieurs centaines d’euros dû à des opérations bancaires effectuées bien plus tard après les achats en question.

C’est mon beau-père qui m’a parlé de cette notion « Faire ses comptes », et le message est passé immédiatement. J’entreprenais la tenue de mes comptes dès le lendemain. Si je peux me permettre, plutôt que de tenir ses comptes sur un tableur type excel ou autre comme me l’avait suggéré mon Beau-père et vous dans votre article, j’ai opté pour une application mobile crée pour suivre et gérer son budget, ses finances. Cela évite de devoir conserver ces tickets, et noter sur son smartphone directement les dépenses ou les rentrées d’argent. Personnellement, je trouve ca plus pratique 🙂

Pour conclure, grâce à cette notion, j’ai pu effacer mes soucis d’argent et mettre de côté plus de 2000€ en bientôt un an.

Je valide totalement, surtout cette notion de se payer soi-même avant de payer les autres 😉

Bonne soirée

20 septembre 2016

Bonjour Aymeric,

Merci pour votre témoignage 🙂

Oui, en effet, il y a les applications, cependant je ne les ai pas testé car j’ai une meilleure visibilité sur mon ordinateur. Ça serait vraiment sympa si quelqu’un pouvait partager son expérience personnelle sur ces outils.

En tout cas, c’est super d’avoir écouté votre beau-père, comme quoi ils sont parfois (souvent) de bons conseils 😉

J’ai cependant une question, comment faites-vous avec votre smartphone pour faire des prévisions à court et à long terme ?

Peut-on revoir des mois précédents et corriger les dépenses ?

Félicitation pour ce beau témoignage qui prouve que tout moyen, du moment qu’il est efficace, conduit inévitablement vers la tranquillité financière si on s’en occupe sérieusement.

Je vous souhaite le meilleur,

Amicalement,

Nicole

23 septembre 2016

Bonjour Nicole,

Un onglet « previsions » est fourni dans l’application et il est également possible de revoir les mois précédents et corriger les dépenses. Pleins de graphiques et d’analyses sont aussi présents dans l’application, idéal pour voir où passe notre argent 😉

23 septembre 2016

Merci Aymeric pour ces précisions, à l’occasion je me pencherai sur ces outils.

En effet, de plus en plus de gens utilisent leur téléphone portable pour tout.

Le seul soucis, c’est qu’il y a beaucoup de marques différentes, je ne sais pas si toutes les appli vont sur tous ces téléphones.

J’avais pensé chercher un programmeur pour créer une appli qui permettrait aussi de faire ses courses en scannant simplement le code barre de chaque produit, le soucis, ici aussi, c’est que les « petits » commerçants comme les boulangers ou épiciers ont encore des produits sans code barre, ce qui obligerait donc à une manipulation manuelle.

Mais je suis convaincue que tout cela finira par être réglé aussi 😉

L’important est donc bien de faire attention à ses dépenses, sans toutefois se prendre trop la tête 😉

3 août 2017

Bonjour,

J’ai lu cet article car je suis complètement perdu..

En septembre je me retrouve seul à gérer un budget .. j’ai pris juillet et Août pour m’entraîner mais c’est une catastrophe extrême !

Je suis dépassé par la gestion, je ne relève pas la tete de mon cahier pendant des heures sans m’arracher les cheveux..

Je vous avoue que 15 min de ne suffira certainement pas MaiS c’est deja mieux que de naviguer à l’aveugle..

Merci d’avance

11 août 2017

Bonjour Celia,

Oui, je comprends tout à fait que pour certain ce n’est pas facile du tout, surtout que la majorité d’entre nous n’a pas appris à gérer son budget à l’école.

J’en profite pour vous partager un petit ebook pour déjà commencer à y voir plus clair, je vous mets le lien ici.

N’hésitez pas à me contacter si vous avez des questions.

https://monbudget.org/wp-content/uploads/2016/06/Comment-sortir-de-dettes-1-1.pdf

Amicalement,

Nicole

22 septembre 2016

Bonjour,

merci pour tout, c’est trés génial de pratiquer cela dans notre vie quotidienne. j’ai aussi des dettes qui me dérangent, par contre j’ai un trés petit salaire.

que peux-je faire ?

23 septembre 2016

Bonjour Mohamed,

Je pense que la toute première chose à faire est de savoir exactement les montants qui entrent dans le foyer et les montants exactes qui sortent tous les mois de façon systématique.

Ensuite, il est important également de connaître avec assez d’exactitude les besoins essentiels pour vivre au quotidien. Tout le monde n’a pas les même besoins.

Certains ont besoin de médicaments, d’autres de payer les études de leurs enfants, etc.

Ensuite, il faut aussi prévoir une épargne pour préparer l’avenir.

Avoir un « petit » salaire ne veut pas dire grand chose non plus car cela dépend également du pays dans lequel on vit, du loyer qu’il faut payer, des frais de chauffage, eau, électricité…

C’est pour cela que chaque personne devrait faire ses comptes personnellement, c’est la meilleur façon pour y voir clair et prendre les bonnes décisions.

J’espère vous avoir aidé dans ma réponse Mohamed 🙂

Amicalement,

Nicole

8 décembre 2016

Bonjour et merci pour cet article.

Je suis vraiment étonnée qu’il n’y est pas plus de commentaires, c’est pourtant un sujet important. Il n’y a pas longtemps mon conjoint à du arrêter de faire le métier qu’il aimait (agriculteur) à cause de soucis d’argent. Je pense que si à l’époque on s’était réellement pencher sur nos finance il ferai encore ce métier. J’ai un petit soucis avec l’épargne : vous dites à 10% mais que ce serai mieux a 30%, Ok. Mais dans ce cas qu’est ce que l’on rogne ? La nécessité : impossible vu son nom c’est que c’est indispensable. Les loisirs : Comme vous dites trop peu ou pas de le loisir et on dépéri (vécu). Etude : Les 5% ne suffise pas pour compenser (bien que je sois d’accord sur le faire qu’il ne faudrait jamais arrêter d’apprendre sciemment). Donc quel serai le nouveau calcul ?

Concernant les applications en ligne, je ne me sens pas prête à donner volontairement mes données bancaires à un tiers personne bien que cela a l’air pratique je préfère largement mon classeur excel.

8 décembre 2016

Bonjour Inelia!

Oui ce serait mieux à 30%, mais uniquement si vous pouvez/voulez rogner quelque part. Par exemple, pour ce qui est nécessaire, je ne vous dis pas d’abandonner votre abonnement téléphone mais vous pouvez peut-être le réévaluer et prendre une carte prépayée et ainsi vous forcer à moins dépenser. Ce n’est qu’un exemple.

En ce qui concerne les applications, vous n’Êtes pas obligée de donner vos coordonnées bancaires. Certaines applications ne sont que des tableurs améliorés, vous rentrez rapidement chaque nouvelle dépense ou revenu et vous gérez vous-même tout cela. Comme c’est sur votre téléphone vous n’oubliez plus les petites dépenses comme la boulangerie par exemple. D’autres applications se connectent directement à votre compte bancaire mais là on vous le dit clairement. C’est vous qui choisissez.

Ah et si il y a peu de commentaires c’est probablement parce que les gens cherchent d’abord à gagner plus d’argent (d’où la thématique de mon blog) avant d’en économiser. Ce qui est dommage car je pense que c’est aussi facile d’économiser que de gagner plus, voire plus simple.

Nicolas.

31 juillet 2017

Bonjour Inélia,

Économiser 30% est tout à fait réaliste lorsque l’on considère que beaucoup trop de gens s’engagent dans des remboursement de prêts/dettes/emprunt.

Ces personnes, à y regarder de plus près si elles peuvent emprunter, peuvent tout aussi bien ne plus le faire et mettre cet argent de côté.

Le simple fait de payer des intérêts sur les emprunts continuent également à « appauvrir » le portefeuille.

Lorsque je parle d’emprunt avec les gens, je fais une distinction entre « bons » et « mauvais » emprunts. Parce que emprunter pour sa maison paraît bien de prime abord, pourtant pendant toute la durée du remboursement il n’y a aucun retour sur investissement si on vit dans cette maison.

Si au contraire on loue en tout ou en partie cette même maison, ce sont alors les « locataires » qui paient l’emprunt, et là il y a enrichissement.

Tout ceci est très complexe si l’on souhaite entrer dans les détails, mais de mon point de vue, l’essentiel est tout de même bien gérer son budget avant tout autre chose.

19 février 2017

Bonjour Nicole,

Merci beaucoup pour cet article, très instructif !

En ce qui concerne les remboursements (assurance maladie, autres…) est-il préférable de les mettre dans les entrées ou de les déduire des autres dépenses ?

31 juillet 2017

Bonjour Fanny,

Il est préférable de les mettre dans les entrées « exceptionnelles », qui elles même seront alors mises de côté pour payer des cotisation par exemple.

Une autre méthode peut-être aussi de déduire le montant du remboursements des frais avancés. Mais je ne le conseille pas, parce qu’il est rare que ce soit le fait sur le même jour ou le même mois.

25 avril 2017

Bonjour,

Merci pour ce formidavle article.

Je suis trés interessée par le coaching.

Comment puis je vous contacter?

En vous remerciant par avance.

Cordialement.

28 avril 2017

Bonjour Dadou,

Merci pour votre confiance, je prends contact avec vous par email le plus vite possible.

Amicalement,

Nicole

11 juillet 2017

Bonjour,

Je suis tombée sur votre article, alors que je cherchais des conseils pour économiser et apprendre à gérer mon budget..

Je n’ai jamais véritablement fait mes comptes, sauvée par un salaire assez confortable qui m’a toujours permis de me rattraper aux branches , quitte à m’aider (m.enfoncer? ) de crédits à la consommation.

Avec mon mari, nous avons malgré tout réussi à devenir propriétaire (à crédit) de notre maison… mais aujourd’hui, à 40 ans, j’ai vraiment envie de changer ma manière de faire, de comprendre comment mon argent se dilapide, et à terme , me donner la possibilité de lever le pied, afin de profiter de la vie, peut être plus chichement, mais en pleine conscience de mon budget et en sécurisant l’essentiel!!!

Merci pour votre article, qui m’a donné la motivation de croire un c’est possible, et que mon cas n’est pas désespéré !!!!!

13 juillet 2017

Bonjour Valerie, content que l’article vous ait aidé. Oui, vus devriez vraiment faire vos comptes, surtout si votre argent se « dilapide ». C’est fou lorsqu’on commence à regarder en détail, on se rend compte de plein de dépenses dont on avait pas forcément conscience (soit parce qu’elles sont petites, soit parce qu’elles passent par prélèvement et on a vite fait d’oublier). Faire ses comptes est le point de départ pour l’assainissement de sa vie financière! Bonne chance.

31 juillet 2017

Bonjour,

Je suis interessé par le coaching et vos précieux conseil

Comment puis je vous contacter?

En vous remerciant par avance.

Cordialement.

31 juillet 2017

Bonjour Adel,

ABC Argent va me transmettre votre adresse email. Je prendrai alors contact avec vous en privé.

Merci pour votre confiance 🙂

12 octobre 2017

Bonjour,

votre article reflète parfaitement la réalité. Jeune maman commençant à travaille , j’aimerais m’organiser dès le départ afin d’éviter tout problème futur.

Merci de me consacrer un peu de votre temps,

bonne continuation.

12 octobre 2017

Bonjour Diaby,

Je viens de mettre en place la publication d’un trimestriel axé sur l’optimisation d’un budget afin de Concrétiser ses rêves.

À cette occasion, j’offre un « Hors-série papier » que j’envoie gratuitement à mes abonnés. (frais de port également offert)

Si vous le souhaitez, vous pouvez encore le demander en vous rendant sur cette page : https://concretise-enfin-tes-reves.com/

Après lecture, si vous le souhaitez vous pourrez toujours me recontacter, vos questions seront ainsi plus ciblées et nous pourrons aller droit à l’essentiel.

Au plaisir de vous lire,

Amitiés,

Nicole

18 octobre 2017

Bonjour,

je suis très intéressée par votre article mais j’avoue avoir du mal à penser à me rémunérer quand mon compte est dans le rouge vif… Je pense avoir réellement besoin de vos conseils.

Merci bcp,