Investir dans l’immobilier ! C’est un refrain très courant dès que l’on commence à parler argent et patrimoine. Mais ce genre de placement reste une discipline assez complexe et anxiogène quand on ne dispose pas de conseils avisés. Ce que l’on a par contre tendance à oublier, c’est qu’il existe d’autres façons d’accéder à ce marché avec les sociétés civiles de placement immobilier, ou SCPI.

La simplicité et l’accessibilité sont justement au cœur de la définition d’une SCPI. Si tu cherchais un placement relativement sûr et rémunérateur accessible même avec un budget restreint, ça devrait te plaire…

Dans cet article, je vais d’abord te donner la définition d’une SCPI (tu ne sais peut-être pas de quoi il s’agit), puis t’expliquer la différence entre une SCPI de rendement et une SCPI fiscale (comme la SCPI Pinel). Tu te demandes sûrement si investir dans une SCPI est une bonne idée, donc je te donnerai les avantages et inconvénients. Et enfin, tu auras évidemment une liste des meilleures SCPI.

Allez, c’est parti !

SCPI : définition d’un outil aussi flexible que puissant

Ce qu’il faut comprendre en premier, c’est qu’une SCPI est une société. Elle a pour seul but de détenir des biens immobiliers comme des bureaux, des appartements ou des locaux commerciaux et d’en toucher les loyers. Tous les associés de cette société civile reçoivent – chaque mois ou chaque trimestre – un loyer proportionnel au nombre de parts de la société qu’ils détiennent.

Attention à bien distinguer les SCPI des SCI. Les premières sont uniquement constituées dans le but de fournir un support d’investissement sur le marché immobilier et de percevoir des loyers. En raison du très grand nombre d’associés, elles sont administrées par des sociétés de gestion qui touchent une rémunération. Bien loin de là, les SCI sont utilisées en règle générale par des particuliers pour transmettre ou gérer en commun un patrimoine immobilier familial.

[embedyt] https://www.youtube.com/watch?v=Ii9aqzS4zBs[/embedyt]

SCPI de rendement vs SCPI fiscale : deux définitions, deux objectifs

La grosse différence entre une SCPI de rendement et une SCPI fiscale, c’est la stratégie patrimoniale que tu veux appliquer pour gagner le plus d’argent possible – ou pour en perdre le moins. En effet, la SCPI de rendement est tout simplement un panier de biens immobiliers qui vont te rapporter des loyers importants avec un taux de rendement maximal.

À l’inverse, la SCPI fiscale est parfaite pour bénéficier d’avantages fiscaux accordés par l’Etat aux propriétaires d’un certain type de biens, comme de l’immobilier ancien (SCPI Malraux) ou de l’immobilier neuf (SCPI Pinel).

C’est le même principe que l’on peut retrouver avec les SCPI de déficit foncier : le montant des travaux engagés par la SCPI pour rénover des biens peut être déduit de l’impôt sur le revenu foncier des associés pendant les 10 années suivantes !

Investir dans une SCPI : beaucoup d’avantages et quelques inconvénients

Les avantages de l’investissement collectif

- Tu n’as pas à gérer ton bien : la société de gestion s’en occupe pour moi contre une rémunération incluse dans les frais prélevés. Ainsi, aucun travail ni manuel ni administratif à effectuer : tu ne t’occupes pas des locataires et de l’état du bien. Les performances annoncées sont nettes de frais en règle générale.

- Mutualisation du risque : l’importance du parc immobilier de la société civile (la SCPI) garantit un lissage du risque de vacance locative (pas de locataire = pas de loyer), de dégradations ou de dépréciations.

- Un investissement accessible : le ticket d’entrée se situe en général entre 50 et 1000€, ce qui te permet de choisir très finement le montant de ton investissement en fonction de ton capital. De même, il est possible d’acheter des parts de plusieurs SCPI différentes pour s’exposer à des sociétés de gestion différentes.

- Un accès à des secteurs immobiliers professionnels : grâce à la SCPI, tu peux investir en tant que simple particulier dans des plateaux de bureaux, des immeubles de rapport ou des grands centres commerciaux. Ce sont justement ces types de biens qui permettent les plus gros rendements.

- Un marché régulé : l’Autorité des Marchés Financiers est le gendarme de la finance en France. Cette autorité informe les particuliers et surveille le comportement des sociétés de gestion des SCPI entre autres activités. C’est une garantie intéressante par rapport à l’investissement dans l’immobilier “en solo”.

Les inconvénients de la SCPI

- Tu possèdes la société, pas le bien : avec une SCPI, pas question de profiter du départ de ton dernier locataire pour héberger tes enfants quelques temps ou bien de partir en vacances dans ta villa entre deux locations saisonnières. Tu possèdes seulement une partie d’un outil de production collectif.

- Des revenus différés : attention à ce paramètre, il existe un délai de jouissance d’environ six mois sur la plupart des SCPI à capital variable durant laquelle tu ne touches aucun revenu, avant d’entrer “en jouissance” des parts. C’est le temps nécessaire à la société pour placer les liquidités des nouveaux entrants.

- Problème de liquidité à la vente : il arrive que les parts de SCPI à capital fixe soient compliquées à revendre sur le marché secondaire, ou à un prix faible par rapport à la valeur foncière de la part.

- Mauvaise gestion : toutes les sociétés de gestion ne se valent pas et il est possible de tomber sur un mauvais élève qui te servira dix années de bons rendements avant de chuter brusquement parce que l’avenir et le risque n’ont pas été assez pris en compte.

Pour faire ton choix parmi les SCPI, étudie de près leurs caractéristiques.

Comment choisir une bonne SCPI ?

Le choix de la SCPI parfaite dépend de deux paramètres. Une SCPI peut bénéficier d’une gestion correcte et de frais réduits sans pour autant être LE bon placement qui te conviendrait. Il faut donc regarder quelques détails avant d’investir dans une SCPI et se poser les bonnes questions. Plutôt simple, non ?

Spécialisée ou diversifiée ?

Pour commencer, on peut regarder dans quel secteur immobilier une SCPI investit. Il peut s’agir de secteurs classiques comme des locaux d’habitation, des plateaux de bureaux ou encore des locaux commerciaux. Parfois, on retrouve aussi les secteurs de la santé et de l’hôtellerie. Ici, c’est à toi de choisir un placement plus ou moins spécifique ou diversifié.

L’autre facteur de diversification (et on se rappelle que c’est avec la diversification que le risque diminue) dépend de la zone géographique privilégiée par la SCPI. Est-elle rurale ou urbaine ? Régionale ou nationale ? Certaines SCPI portent même aujourd’hui leurs investissements sur des pays européens.

Capital fixe ou capital variable ?

Dans le cas d’une SCPI à capital fixe, les parts peuvent être vendues ou achetées sur le marché secondaire. La société de gestion n’a pas son mot à dire dans la détermination du prix. On observe donc une volatilité plus élevée en règle générale puisque le prix est fonction de l’offre et de la demande.

Au contraire, le prix des parts d’une SCPI à capital variable est déterminé par la société de gestion en fonction de la valeur des immeubles. Les vendeurs ou acquéreurs de parts doivent adresser leur demande auprès de la société de gestion. C’est elle qui organise le marché secondaire entre les ventes et les nouvelles souscriptions. Mais elle peut aussi racheter les parts d’un associé avec les liquidités de la SCPI ou en vendant des immeubles le cas échéant.

À mon avis, les SCPI à capital variable sont une bonne solution pour commencer, en raison des plus faibles fluctuations de prix. De plus, leur mode de fonctionnement favorise la liquidité puisqu’il n’est pas nécessaire de trouver un acquéreur pour sortir de la SCPI.

Le petit jargon des indicateurs à analyser

- La capitalisation : souvent exprimée en millions d’euros, c’est la valeur patrimoniale de la SCPI et non pas des actifs immobiliers qu’elle détient. En effet, elle se calcule en multipliant le nombre de parts en circulation par le prix unitaire de ces parts.

- Le Taux de Distribution sur Valeur Marché (TDVM) : c’est le rendement effectif de la SCPI pour l’exercice fiscal écoulé (année précédente). Concrètement, c’est le pourcentage de dividendes (ou loyers) perçus en une année par rapport au prix de la part. C’est un indicateur de court terme et il faut bien sûr vérifier la stabilité ainsi que la tendance du DVM dans le temps.

- Le Taux de Rendement Interne (TRI) : c’est un indicateur de moyen-terme. Il mesure le gain annuel d’argent que t’apporte une part. C’est une moyenne calculée sur les 5 dernières années. On l’exprime aussi en pourcentage par rapport au prix de la part. Il prend en compte l’évolution du prix de la part dans le temps et les loyers versés.

- Le Report À Nouveau (RAN) : prélevé sur les résultats, c’est une partie des loyers qui est provisionnée en trésorerie. Cette provision est destinée à couvrir une éventuelle baisse des loyers pour servir un dividende constant aux associés. C’est un indicateur un peu méconnu mais très utile pour distinguer les SCPI “cigales” des autres “fourmis”. En effet, un RAN important montre que la société de gestion est prudente et anticipe tout risque en lissant ses performances.

- La Provision pour Grosses Réparations (PGR) : c’est une autre ligne comptable dans les documents officiels diffusés par une SCPI. Cette fois-ci, il s’agit de voir si la SCPI peut faire face à des rénovations de son parc immobilier. C’est d’autant plus important quand la SCPI est composé d’immobilier ancien.

L’immobilier, c’est aussi une histoire de temps et d’argent

Le temps, c’est tout d’abord l’ancienneté de la SCPI : il est plus facile de juger du sérieux d’une société de gestion avec des chiffres sur une longue période. Mais c’est aussi l’état et l’âge du parc immobilier. Il peut être bon de regarder s’il s’agit de locaux anciens ou neufs, et s’ils sont correctement entretenus par la société.

L’argent, dans un second temps, c’est autant celui que vous allez gagner que celui que vous allez laisser. L’examen des performances ne suffit pas à choisir la meilleure SCPI pour investir. Afin de bien comparer, il est indispensable de se pencher sur la nature et le montant des frais pratiqués. Bien souvent ils sont “cachés” et il faut éplucher un peu les classements pour vérifier ce que l’on paye, même si les performances sont annoncées nettes de frais.

Quels sont les frais qui se cachent derrière une SCPI de rendement ?

Bien que les performances d’une SCPI de rendement soient annoncées nettes de frais en général comme je le dis plus haut, il faut tout de même savoir ce que l’on paye lors de l’achat et de la détention de parts dans une SCPI. Ces deux phases appellent deux types de frais différents.

Tout d’abord, en achetant des parts dans une SCPI, tu règles des frais d’entrée. Si c’est une SCPI à capital fixe, tu achètes des parts sur le marché secondaire et tu règles des droits d’enregistrement auprès de la société de gestion. Si c’est une SCPI à capital variable en revanche, les frais d’entrée seront compris dans le prix de part. En règle générale, les frais d’entrée oscillent entre 7 et 10%.

Lors de la détention des parts, des frais sont également appliqués par la société de gestion avant le versement des dividendes de la SCPI. Aux alentours de 15%, ces frais couvrent tout d’abord les charges d’exploitation du parc immobilier (travaux, impôts et taxes, estimations, frais de notaire) ainsi que les charges afférentes à la vie de la SCPI (publications, assemblées générales, etc.)

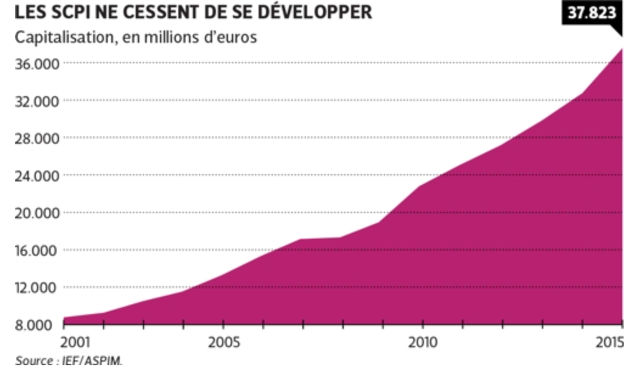

Les SCPI drainent de plus en plus de capitaux (graphique : investir.lesechos.fr)

Comment acheter des parts de SCPI

Trois moyens pour acheter des parts

Comme je le disais précédemment il existe deux, voire trois façons d’investir dans une SCPI. Tout d’abord il est possible de souscrire des parts lors de la fondation d’une SCPI. C’est une situation assez rare qui permet d’obtenir un prix plus avantageux par part mais contraint à garder ses parts pendant une durée minimale de trois ans. Lors de la création d’une SCPI, il est interdit d’appeler l’épargne publique (par des publicités), il faut donc chercher par soi-même les SCPI en instance de création sur les plateformes spécialisées comme Portail SCPI.

Pour les deux cas suivants, la procédure à suivre pour acheter des parts de SCPI diffère selon que le capital est fixe ou variable. Dans le premier cas, on achète les parts sur le marché secondaire suivant une cotation hebdomadaire relative à l’offre et à la demande. Dans le second cas, il faut s’adresser à la société de gestion pour acheter des parts à un prix fixé par elle en fonction de la valeur de la société civile (distincte de la société de gestion).

Comme tu le constates, point de frais de notaire ici. En effet, les biens immobiliers restent en permanence au capital de la société civile. Ce sont les parts de la société propriétaire qui s’échangent entre les associés entrants et sortants. Cependant il faut tout de même prêter attention aux frais (droits d’enregistrement) que j’ai abordé plus haut.

Et trois subtilités pour faire encore plus d’économies !

Pour acheter les parts de SCPI, il me semble utile de préciser qu’il existe deux moyens de les détenir. Si tu peux posséder des parts de SCPI “en direct”, il est aussi possible de recourir à l’enveloppe fiscale préférée des français : j’ai nommé l’assurance-vie ! En effet, certaines contrats multi-supports offrent la possibilité d’acquérir ou de détenir des parts de SCPI. Ainsi, la très avantageuse fiscalité de l’assurance-vie s’applique à tous les revenus locatifs dégagés.

Quand on achète une maison, il est très rare d’acheter sans contracter d’emprunt. Les banques accordent plutôt facilement des prêts immobiliers et il serait dommage de se priver d’un tel coup de pouce financier puisque les taux sont au plus bas. Pour acheter des parts de SCPI, c’est pareil ! Il est tout à fait possible d’investir dans une SCPI à crédit. On parle d’effet de levier du crédit : avec un apport de 20k€ tu peux emprunter 80k€ afin d’acheter pour 100k€ de parts, soit cinq fois le montant initial de ton apport.

J’en arrive maintenant au point le plus technique mais peut-être le plus intéressant. Un bien immobilier comporte toujours deux composantes complémentaires : la nue-propriété et l’usufruit. La nue-propriété, c’est uniquement la possession du bien.

Quant à l’usufruit, il superpose l’usus, le droit de jouir du bien (en l’habitant par exemple), et le fructus, le droit de récolter les “fruits” du bien – c’est à dire les loyers. L’usufruit revient au nu-propriétaire à l’échéance d’un contrat ou au décès de l’usufruitier.

Et si je vous disais maintenant qu’on peut démembrer une part de SCPI et n’acheter que l’une ou l’autre de ces deux composantes en bénéficiant d’une décote importante ? D’un côté, tu peux acheter la nue-propriété à un faible prix et au bout de quelques années tu récupères la pleine propriété : tu as réalisé une plus-value non-imposable.

À l’inverse, si tu achètes l’usufruit de parts en démembrement, tu bénéficies également d’une décote et tu touches tous les loyers des parts achetées pendant la durée du démembrement. À l’échéance, tu perds l’usufruit mais tu as bénéficié de rendements importants.

Que vaut la SCPI Pinel ?

Le dispositif Pinel – pour lequel tu subis sans doute de nombreuses publicités intempestives – n’est pas aussi compliqué à comprendre qu’on pourrait le penser. Comme l’explique très bien cette page il s’agit d’une réduction d’impôts accordée dans un cadre strict.

Tout d’abord, il doit s’agir d’un logement neuf, remis à neuf (selon les normes sur l’isolation, l’énergie et la construction), ou d’un logement à construire. L’emplacement de ce logement doit être situé en zone A, Abis ou B1. Ce sont des zones qui se définissent par leur manque relatif de logements par rapport à la population présente.

Ensuite, le logement doit être acheté puis loué à une personne ne dépassant pas un certain revenu fiscal de référence (en fonction de la zone considérée) à titre de résidence principale pour un bail de 6 à 12 ans. Enfin, le loyer au mètre carré est plafonné.

Bien sûr, cela semble assez compliqué de veiller à tous ces paramètres, mais la réduction d’impôts est substantielle. Le site des impôts précise qu’elle s’élève à 18% du prix d’acquisition du bien (cette assiette de calcul ne doit pas excéder 5500€/m2 ou 300k€ au total).

C’est donc une manne financière très intéressante à condition de posséder un patrimoine déjà fortement imposé. Dès lors, on gagne plus d’argent à essayer d’en perdre le moins possible. Mais comme je le disais, c’est un dispositif lourd et compliqué. C’est pourquoi des SCPI fiscales sont arrivées sur ce créneau. Tout est pris en charge avec cet investissement clef en main et il n’y a plus qu’à déduire.

C’est tout de même une niche fiscale qui a perdu de l’intérêt avec l’arrivée de l’impôt sur la fortune immobilière mais au cas par cas c’est encore une option à considérer. Il faut garder à l’esprit comme pour toutes les SCPI fiscales que le rendement annoncé des SCPI Pinel, souvent faible, n’est pas un indicateur très intéressant : la vraie performance est fiscale.

Attention : le marché secondaire est peu liquide pour ce genre de produits puisque les avantages sont conditionnés par la durée de détention des parts.

Quelles sont les meilleures SCPI du marché ?

Maintenant que j’ai décrit le fonctionnement des SCPI en long, en large et en travers, tu attends peut-être que je te dise où ce qui se fait de mieux en France pour investir dans une SCPI ! Voici par exemple un classement récent réalisé par le site Net-investissement, et dont voici le top 3 des dix meilleures SCPI pour 2018 :

- Epargne pierre : première du classement, cette SCPI a servi des dividendes à ses associés à un rendement de 6% en moyenne les trois dernières années. C’est une “petite” SCPI capitalisée à 40 millions d’euros et créée en 2013. Bien gérée par une société relativement expérimentée, elle investit pour moitié dans des bureaux et pour un tiers dans des commerces. Tout le parc immobilier est réparti également dans les différentes régions françaises.

- Buroboutic : en seconde position, une SCPI datant de 1986 et capitalisée à 350 millions d’euros. Son TDVM (voir le lexique plus haut en cas de doute) est de presque 5% en moyenne depuis quatre ans. Son parc immobilier est constitué principalement de commerces et de bureaux, dont la moitié sont situés à Paris et en Île de France, le reste en province.

- Europimmo : comme le laisse aisément deviner son nom, la troisième du classement investit 75% de son parc immobilier en Europe, notamment en Allemagne, aux Pays-Bas, en Espagne et en Belgique. Cette stratégie permet de profiter de régimes fiscaux favorables sur les revenus fonciers. Ce sont principalement des bureaux (80%) qui permettent à cette SCPI de 2014 de servir un TDVM de 4,5% en moyenne à ses associés.

Le classement sur le site Portail-SCPI reprend en partie ces SCPI.

Mon avis sur les SCPI

À stade, je suppose que tu commences à comprendre les raisons qui me poussent à apprécier et conseiller un investissement en SCPI. Bien sûr, ce n’est pas la première étape à mettre en œuvre dans une stratégie patrimoniale, mais il s’agit en revanche d’un excellent placement de diversification pour les épargnants compulsifs. On peut très bien imaginer un portefeuille composé de parts de SCPI à plus de 50% puisque le risque de perte est faible.

La définition des SCPI même fait qu’elles sont souvent affublées du surnom de “pierre-papier”. On en comprend bien la signification : les avantages de la pierre (l’immobilier) tels que la stabilité du marché, la fiscalité propre ou encore la mensualisation des revenus s’ajoutent aux avantages du papier (l’investissement en titres) comme la liquidité, l’absence de frais notaire, ou encore la délégation de la gestion quotidienne.

À mon avis, les SCPI sont un excellent outil pour investir dans le secteur immobilier en diversifiant ses placements même avec un patrimoine faible à moyen. Tout le monde ne peut pas se permettre d’acheter plusieurs immeubles de rapport dans différentes villes pour lisser le risque. Les SCPI sont donc une bonne alternative au petit studio du 7e étage loué à un mauvais payeur et dont on peine à payer le crédit à cause des travaux et des charges…

Pour les patrimoines plus importants, de nombreuses opportunités d’optimisation fiscale (à ne pas confondre avec l’évasion fiscale, pratique bien entendue illégale et condamnée) sont offertes : démembrement, assurance-vie ou SCPI dites fiscales. Le gros avantage pour tout le monde, je le répète, ce sont des taux qui n’ont pas à rougir par rapport aux taux actuels de retour sur investissement du secteur boursier.

En résumé

Je te conseille de te renseigner pour identifier tes besoins et tes capacités d’épargne pour voir si ce placement est fait pour toi. Avant tout investissement, et d’autant plus qu’il s’agit d’un placement de long terme, je ne saurais trop conseiller de bien s’entourer et de rencontrer le cas échéant un conseiller en gestion de patrimoine pour aborder les détails techniques. Mais c’est à la portée de tous et pour une mise de départ accessible !

Et si investir dans une SCPI ne t’a pas convaincu, il te reste toujours l’immobilier traditionnel. Pour cela, je ne peux que te recommander de lire cet article sur l’investissement immobilier et cet autre article qui t’explique comment acheter une maison sans apport. Enfin, pour en savoir plus sur l’investissement en général, découvre comment et dans quoi investir en lisant ce petit guide.

1 janvier 2019

Bonjour Nico et Bonne Année 2019!!!

Cette année il faut que j’investisse! Donc je lis tout ce que je peux, et j’ai trouvé ton article sur les SCPI intéressant. Mais dis moi, cette appellation est réservée à la France? Je connais le système, mais chez nous en Belgique, on parle de SIR. Tu me confirmes que c’est bien la même chose?

a bientôt!

Fred

12 janvier 2019

Salut Fred, bonne année à toi. Désolé, je ne connais pas trop les systèmes d’investissements en Belgique. Mais si les SIR consistent à investir dans des parts d’immeubles, alors oui, c’est la même chose.

13 janvier 2019

OK merci Nicolas!!!

26 juillet 2022

Excellent article, les SCPI sont un super moyen d’investir de l’argnet dans la pierre papier. Il y a aussi les REIT immobilier coté américain ( souvent)