Aujourd’hui sur ce blog je reçois Pierre du blog Plus-Riche.com. C’est un tout jeune blog (quelques mois à peine) mais avec d’excellents articles sur les investissements – notamment dans la bourse et l’immobilier. Ils sont tellement convaincants et simples, que je commence vraiment à me (re)poser la question d’investir de l’argent en bourse. C’est pas rien 😉 Place donc à Pierre qui va vous expliquer pourquoi vous devez absolument investir en bourse – et casser quelques idées reçues.

En France, la bourse est une option de placement beaucoup moins populaire que chez nos amis anglo-saxons. Moins d’un ménage français sur huit détiendrait des actions sous une forme ou sous une autre contre près d’un ménage sur trois en Angleterre. Les français préfèrent généralement se reporter sur des placements jugés « plus surs » comme la pierre, et les comptes sur livrets. Si les raisons qui motivent ce choix sont multiples et difficiles à cerner, la principale est probablement que beaucoup de français n’ont simplement pas assez confiance en la bourse pour y placer leurs économies. Et c’est compréhensible. Les mouvements brusques des cours boursiers de ces dernières années ne sont pas nécessairement rassurants pour un épargnant conservateur et la crise financière de 2008 est encore fraiche dans la mémoire des investisseurs. Mais boycotter totalement la bourse est-il réellement une bonne stratégie pour ses finances? La bourse est-elle réellement aussi risquée qu’elle semble l’être? Quelqu’un qui ne s’y connait pas du tout peut-il gagner de l’argent? Dans cet article, je répondrais à toutes ces questions et j’espère vous prouver non seulement que la plupart des raisons qui bloquent les français pour investir n’ont pas lieu d’être, mais que la bourse est probablement le meilleur investissement que vous puissiez faire à long terme.

La bourse fait parfois peur : l’investissement boursier est-il aussi risqué qu’on le dit?

La raison numéro un pour laquelle les gens n’investissent pas en bourse, c’est que la bourse fait peur. Et il est vrai que les actions sont parfois sujettes à de fortes variations de prix. Nous avons tous encore en tête l’explosion de la bulle internet en 2001, la crise financière 2008, et les chutes boursières vertigineuses qu’elles ont entrainé. Cependant ce que nous avons tendance à oublier, c’est que si les marchés chutent très vite, ils ont aussi tendance à rebondir très vite. Les paniques à court terme ne doivent pas nous faire oublier pour autant les bénéfices à long terme.

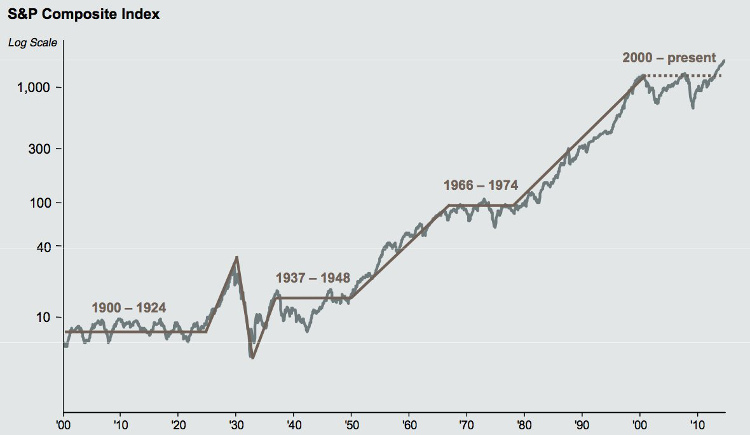

Pour vous donner une nouvelle perspective, voici un graphique de l’indice boursier américain S&P 500 entre 1900 et aujourd’hui qui parle de lui même :

La bourse ça monte, ça descend… c’est jamais pareil? Et pourtant, là, c’est assez clair… ça monte 😉 (Source JP Morgan)

Ce que nous dit ce graphique concrètement, c’est que la période que nous avons connu entre 2000 et il y a quelques temps a simplement représenté une décennie de retours boursiers plus faibles que la moyenne dans un cadre global de retours excellents. Et cela s’est déjà produit dans le passé, ce n’est pas spécialement nouveau. Entre 1966 et 1974 par exemple, ou entre 1937 et 1948. Vous voyez ce qui s’est passé ensuite. Ce graphique est très utile pour avoir une perspective générale de ce que fait la bourse à long terme, et pour ne pas se laisser tromper par ses fluctuations à court terme, qui sont toujours médiatisées de manière excessive et dramatique.

Vous comprenez peut être mieux pourquoi les investisseurs malins achètent en général durant les périodes de paniques financières majeures, et d’où viennent les vieux dictons boursier du type « achetez au son du canon ». Les périodes de chute constituent en réalité des opportunités majeures d’investissement à long terme, et nombre de fortunes ont été faites durant la période de forte reprise qui historiquement, s’en est presque toujours suivi.

Maintenant je vous propose d’observer le problème sous un autre angle en tournant la question initiale (est-il risqué d’investir en bourse) dans l’autre sens.

Est-il risqué de ne pas investir en bourse?

Pour répondre à cette question je vous propose un petit test. Je vais vous donner le choix entre deux jeux de pile ou face.

- Dans le premier jeu : si la pièce tombe sur pile vous perdez 1 euro, et si elle tombe sur face vous gagnez 3 euros.

- Dans le second jeu : si la pièce tombe sur pile, vous perdez 50 centimes, et si elle tombe sur face, vous perdez également 50 centimes.

Vous me direz que seul un idiot choisirait de jouer au second jeu? Et bien pourtant en plaçant leur argent sur un compte épargne, la plupart des gens font le choix de jouer au second jeu.

Je m’explique.

Vous avec probablement déjà entendu parler de l’inflation : c’est une force économique qui vient éroder votre pouvoir d’achat d’année en année. L’inflation, c’est ce qui fait que lorsqu’on regarde de vieux films des années 1950, les prix sont si bas qu’on a l’impression que l’histoire se passe dans une dimension parallèle.

Le taux d’inflation moyen à 30 ans se situe autour de 1.8%. Cela veut dire que tout placement qui vous rapporte moins de 1.8% vous fait perdre de l’argent à long terme. Et cela veut dire que si vous laissez votre argent « en sécurité » sur votre compte courant, dans les faits, vous choisissez de perdre, en moyenne, 1.8% chaque année.

Voici une citation de Warren Buffet (l’un des plus grands investisseurs du vingtième siècle) qui vient appuyer cette idée :

« Aujourd’hui les gens qui détiennent du cash ou l’équivalent se sentent en sécurité. Ils ne devraient pas. Ils ont choisi le pire actif possible à long terme. Un qui ne paie rien et qui est certain de perdre de la valeur avec le temps. »

L’idée que la bourse est risquée et que le cash est sûr est donc avant tout une question de perspectives. Mais observons donc dans le point suivant les performances de la bourse à long terme et les alternatives qui nous sont offertes pour placer notre argent.

Quel est le meilleur investissement à long terme?

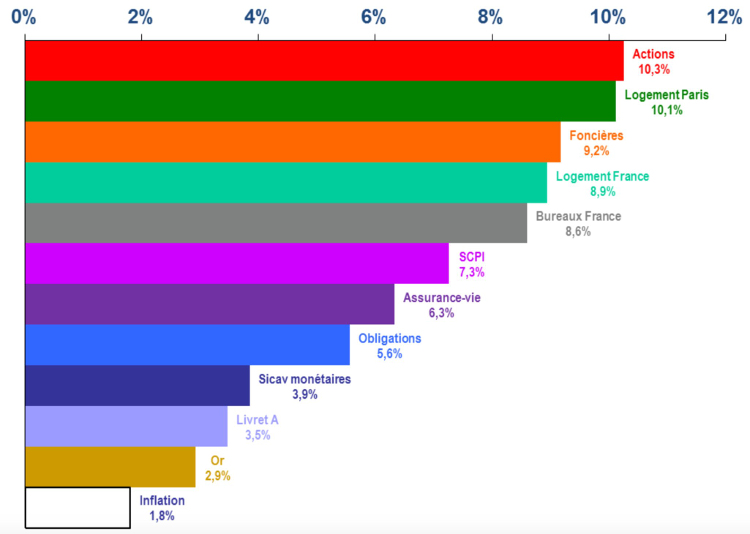

Pour vous donner une réponse en image, voici un graphique représentant les TRI (taux de rendements internes) des principaux investissements disponibles en France entre 1985 et 2015. Le TRI est une méthode de calcul du rendement qui permet de comparer les différents placements entre eux sur une même base (car il est parfois difficile de comparer de l’immobilier et des actions, c’est un peu comme comparer des pommes et des oranges). Voici le résultat :

Le rendement de différents placements entre 1985 et 2015 (Source: Institut de l’épargne immobilière et foncière)

Sur les 30 dernières années, et malgré les multiples crises survenues au cours des années 2000, le meilleur placement était bien… les actions françaises. Vous vous demandez peut être comment cela est possible en jetant un coup d’oeil rapide à notre indice boursier national, le CAC 40, qui a l’air de végéter depuis quelques années. Et bien c’est simple : l’indice CAC 40 ment. Il est calculé avec une méthode qui exclut les dividendes versés. Et les entreprises de France sont pour beaucoup de très bonnes payeuses de dividendes. On se retrouve donc avec une vision tronquée de la réalité.

En fait, l’histoire nous a prouvé que les rendements à long terme des marchés boursiers sont tout simplement imbattables. Aucun autre placement n’arrive à les concurrencer. Pour donner des chiffres précis, le rendement du principal indice boursier américain, le S&P 500 sur une période d’environ un siècle se situe autour de 10% par an. Si vous ne me croyez pas vous pouvez vérifier sur le site Investopedia.

Attaquons nous maintenant à une autre idée reçue : celle qu’il faut être une sorte de génie ou un professionnel des marchés pour gagner de l’argent en bourse.

Faut-il être un génie pour gagner en bourse?

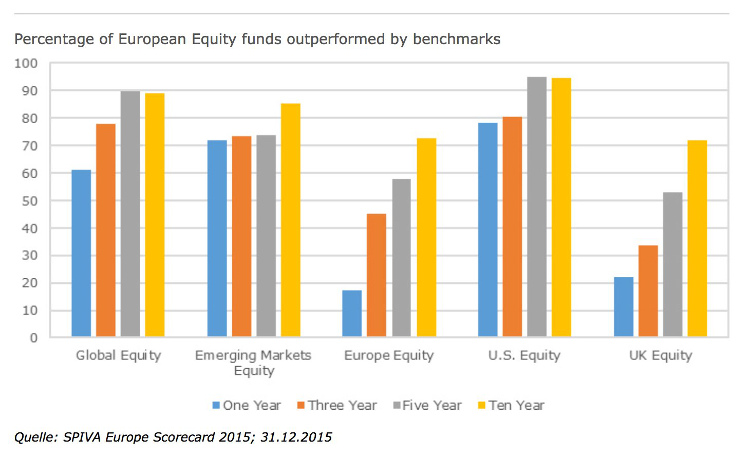

La vérité c’est que les génies s’en tirent plutôt mal en bourse. Pour preuve, en moyenne plus de 80% des gérants de fonds professionnels font moins bien que le marché. C’est à dire qu’il suffit basiquement d’acheter un indice boursier et d’aller jouer au golf pour faire mieux que 80% des professionnels de la finance. Comment cela se fait-il? Et bien il se trouve que les indices boursiers sont par nature extrêmement difficiles à battre.

En fait en 2015 (et cette statistique est à peu prêt stable tous les ans), 89% des gérants de fonds ont été battus sur une période de 10 ans par l’indice « global equities » qui est simplement un indice boursier représentant les actions du monde entier (il est composé de 11 000 actions issues de 83 pays différents). Et la bonne nouvelle c’est que des fonds très simples, que vous pouvez acheter en quelques minutes et laisser fructifier dans un coin, répliquent parfaitement ce type d’indice. On appelle cela des fonds indiciels cotés ou trackers (je vous invite à cliquer sur le lien si vous voulez plus d’informations sur ce type de produits). Concrètement ce sont des fonds avec des frais très bas qui détiennent l’ensemble des actions composant l’indice à votre place et dans les bonnes proportions.

Vous pouvez donc battre 90% des professionnels en quelques minutes et à peu de frais.

Sous-performance des managers de fonds

Pour conclure cet article, nous allons tordre le cou à une dernière idée reçue. Celle qu’il faut nécessairement beaucoup d’argent pour s’enrichir avec la bourse.

Combien faut-il pour commencer en bourse?

Si vous pensez qu’il faut nécessairement démarrer avec un capital de 100 000 ou 200 000 euros pour s’enrichir durablement avec la bourse, j’aimerais vous donner l’exemple de deux personnes aux revenus modestes, et de ce qu’elles ont pu accomplir.

La première personne est une dame du nom de Grace Groner. Madame Groner était une modeste secrétaire américaine qui lors de son décès en 2010 a laissé derrière elle une fortune d’environ 7 millions de dollars. Au moment de sa mort, personne ne comprit comment cette petite secrétaire avait réussi à accumuler une telle fortune avec son modeste niveau de revenus. Une enquête fut donc menée et il s’avéra que la source de la fortune de madame Groner était en fait… trois actions Abbott Laboratories achetées pour la somme totale de 180 dollars en 1935. En 2010, les 180 dollars initiaux de Madame Groner s’étaient transformés, grâce aux intérêts composés, au réinvestissement des dividendes et à la croissance de la société en 7 millions de dollars.

La seconde personne que j’aimerais citer en exemple, c’est Ronald Read, un concierge américain aux revenus tout aussi modestes qui est mort récemment en laissant derrière lui une fortune de 8 millions de dollars. Monsieur Read avait une stratégie légèrement différente de celle de Madame Groner, puisqu’il détenait plus de 95 actions différentes au moment de sa mort. Cependant il avait en commun avec elle le fait d’investir à long terme. En 2008, il avait en portefeuille plusieurs sociétés qui ont été durement touchées par la crise (dont Lehmann Brothers), ceci ne l’a pas empêché de bâtir un portefeuille d’actions valorisé à plus de 8 millions de dollars. Sa stratégie : acheter à long terme des sociétés solides payant de bons dividendes, réinvestir patiemment ses dividendes, et éviter la spéculation. Voici un article de la CNBC écrit à son sujet ce mois ci si vous souhaitez en savoir plus.

Monsieur Read et Madame Groner n’étaient pas des professionnels de la bourse et ne gagnaient pas beaucoup d’argent, mais ils ont été suffisamment malins pour comprendre que les marchés financiers représentaient une formidable opportunité, assez patients pour laisser le temps aux intérêts composés de faire leur travail, et assez disciplinés pour ne pas se laisser impressionner par les multiples crises financières qu’ils ont connu au cours de leur vie.

J’espère vous avoir convaincu, à travers cet article, que contrairement au consensus général, la bourse est loin d’être l’investissement le plus risqué à long terme pour vos finances, qu’il s’agit au contraire d’une formidable opportunité, et que puisque vous n’êtes ni moins intelligent, ni moins fortuné que monsieur Read ou madame Groner, rien ne vous empêche d’obtenir vous aussi des résultats à long terme exceptionnels.

Voilà, mine de rien je crois que Pierre vient de tous nous convaincre de se lancer dans la bourse. Bon ok, c’est plus facile à dire qu’à faire… mais si vous avez besoin de plus de conseils… ben c’est simple, allez voir le blog de Pierre. Tout y est (ou presque). Et si vous voulez en savoir plus sur l’investissement en général, je vous recommande ce petit guide qui vous expliquera comment et dans quoi investir, en bourse et ailleurs.

Crédits image à la une : Pixabay

10 octobre 2016

J’avoue ne rien connaître à la bourse mais je me suis laissé tenter par cet article, et il est vraiment intéressant 🙂

J’aime beaucoup la dernière partie avec les 2 exemples. C’est vrai qu’en réfléchissant bien, quels risques on prend à investir 100€ ou 200€ ? Dans le pire des cas on perd cet argent et ça ne va pas nous ruiner, et dans le meilleur des cas ça peut rapporter gros si on a investi intelligemment.

Après je compte pas non plus me lancer dans la bourse dès demain hein 😛

Sinon bravo, bel article !

13 octobre 2016

merci Clément pour ton enthousiasme 😀 et effectivement, les risques sont pas très forts. En fait ça dépend de chacun. L’idée est comme pour tout investissement de ne mettre en jeu que ce que l’on est prêt à perdre. Pour une personne au RSA, 100 ou 200 € c’est une somme énorme je pense.

13 octobre 2016

Bonjour Clément, merci pour les compliments! Effectivement on peut ajuster le montant investi en fonction de notre niveau de tolérance personnelle (c’est même essentiel pour gagner de l’argent tout en continuant de bien dormir la nuit!). Vous avez compris le concept à la base de toute idée d’investissement de qualité : une prise de risque minimale et maitrisée pouvant assurer des retours très importants à long terme. Bon cela dit je recommanderais de démarrer avec un peu plus de 100 euros tout de même, sinon cela peut représenter beaucoup de travail (suivre la bourse, ouvrir un compte, suivre son portefeuille) pour gagner seulement quelques euros sur une année (et puis les courtiers sont parfois exigeants sur les montants minimum pour les ouvertures de compte, le mien demandait 1000 euros au minimum par exemple). Cela dit commencer avec un petit montant peut être une très bonne idée pour se former et s’habituer aux fluctuations des marchés boursiers.

14 octobre 2016

C’est vrai Nicolas, j’ai oublié de préciser que je partais du principe que 200€ pour une personne au revenu moyen (1300/1400€ par mois), n’est pas « énorme ». Après évidemment ça reste une somme importante, mais si on investi en bourse (et ailleurs) il faut être conscient des risques.

Pierre, je pense que pour commencer il faut justement y aller doucement. Bon je n’y connais vraiment pas grand chose, mais ça me paraît un peu osé d’investir plus de 100€ si on est novice. Après comme a dit Nicolas, tout dépend de nos revenus.

11 octobre 2016

Bonjour, excellent article, très pédagogue.

Je rajouterais que pour éviter de faire des bêtises dans la stratégie long terme de Pierre, il vaut mieux oublier dans un coin les actions que vous avez acheté et ne pas regarder les cours de bourse tous les jours, ce qui est anxiogène et contre productif. Pour le commentaire précédent, je rajouterais qu’il faut investir une part de son épargne dont nous n’avons pas besoin, se poser la question, est ce que cela va nous manquer si on le perd, et garder une épargne de précaution sur livret, en cas de coup dur.

patrice

13 octobre 2016

Tout à fait Patrice. Comme il s’agit de long terme, il ne faut pas s’intéresser aux variations chaque jour. 🙂

13 octobre 2016

Tout à fait Patrice et c’est important de le préciser! Cela peut être perturbant émotionnellement au début de voir la valeur de son argent investi fluctuer (parfois de manière importante) tous les jours. C’est pour cela que j’aime bien la première image de l’article : elle permet de rappeler la vision à long terme sur laquelle il faut se concentrer pour ne pas se laisser perturber.

14 octobre 2016

Je conseille de faire des essais virtuels et puis voir si ça marche.

Jouer ce que l’on peut se permettre de perdre. Jouer avec des mises fixes et ne pas se retirer dès que l’on perd de l’argent, c’est du long terme.

14 octobre 2016

ma mere a tout perdu avec la bourse,et la perdu 70 000 franc a l’époque,le banquier disait que ça craignait rien et hop tout envolé

15 octobre 2016

J’imagine que votre mère a acheté alors que le marché était au plus haut genre la bulle techno/internet de mars 2000…et sans diversifier !

D’où l’intérêt de diversifier et d’investir progressivement en profitant des creux du marché .

15 octobre 2016

Bonjour Jules,

Je comprends tout à fait votre sentiment : des membres de ma famille (et des amis proches également) ont perdu beaucoup d’argent en bourse sur les mauvais conseils de leur banquier. C’est en grande partie pour cela que j’ai décidé de forger ma propre expertise et de ne pas faire confiance aux banques pour ce qui était de placer mon argent. Une bonne stratégie boursière ne doit jamais vous exposer au risque de « tout perdre », et la décision d’investir en bourse ainsi que la stratégie choisie doivent toujours être en accord avec votre profil psychologique ainsi que votre niveau d’aversion au risque.

30 octobre 2016

Perso je fais l’ expérience plusieurs fois de commencer à trader avec 20 euros et je vais régulièrement à plus de 160 euros parfois en 24 Heures. sur 15 jours il m’ est arrivé de dépasser les 2000 euros . Bien sur il ne faut pas vouloir bouffer tout d’ un coup . lorsqu’ on a peu en dessous de 200 euros il ne faut miser que sur une valeur. en général je choisis le dax30. il faut prendre une valeur et prendre position pendant plusieurs mois pour la connaitre à fond. Ce qui est important au début c’ est se constituer un capital de plus de 10 000 euros. Vous pouvez avoir un compte démo sur lequel on vous place entre 10 000 et 100 000 euros. Avec le compte 100 000 euros j’ arrive à plus de 800 000 en 34 jours. Bien sur il faut surveiller les actions comme le lait sur le feu et ne pas hésiter à vendre et reprendre des positions même contraire en cas de volatilité.

Si vous êtes joueur de loto alors vous êtes un perdant à vie alors que la bourse vous prenez une position à la hausse ou à la baisse et vous avez une chance sur deux de gagner. Ensuite c’ est le métier qui rentre , car c’ est un métier surtout quant on traide de 8h du matin à 22 heures le soir. Mais je peux vous assurer qu’ avec un bon capital de 10 000 euros et de l’ expérience, on peut assurer minimum 300 euros par jour. C’ est très loin du livret A. Avec le peu que je démarre un trade j’ ai souvent des montés d’ adrénalines. Mais je sais que le pallier de 10 000 dépassé et en étant prudent je peux faire plus de 1000% en seulement quelques mois.N’ oublions pas que c’ est un métier et qu’ il ne suffit pas de 3 ans pour avoir son CAP. c’ est un métier à vie et dans lequel il faut étudier et encore étudier que ce soit les informations financières que les informations nationales. Un pays rentre en guerre et c’ est le pétrole qui augmente, un hiver froid et les mines de sel qui augmentent, le chômage qui baisse et les valeurs Françaises qui montent. Se méfier aussi des information par la FED ou la BCE qui font beaucoup d’ agitation sur les valeurs. Quant une action à grimpé de 10% dans l’ année si on considère qu’ elle monte et qu’ elle redescend tout au long de l’ année il est possible de gagner plus de 500% avec cette action. Les banques gagnent entre 1 et 2% par jour avec l’ argent que vous lui confiez avec la bourse. Pourquoi pas vous? Mais attention l’ argent ne se confie pas aux banques , c’ est à vous de la placer. Que vous gagnez ou perdez au moins vous comprendrez et apprendrez et pourrez récupérer vos pertes s’ il y en a et même faire des bénéfices. Si les riches sont si riches c’ est qu’ ils font travailler l’ argent et croyez moi avec un peu de pratique ça rapporte beaucoup plus que de se tuer à la tâche.

31 octobre 2016

Bonjour,

Merci pour votre retour intéressant. Vous avez beaucoup d’expériences dans le trading? Parce que pour passer régulièrement de 20 à 160 euros en 24 heures.. Pas mal

Nicolas.

31 octobre 2016

Hello,

J’ai beaucoup songé à investir en bourse. Je vais faire un tour sur le blog que vous proposez. Merci pour le partage.

1 novembre 2016

Bonjour,

Merci pour cet article très complet. J’étudie depuis quelques temps le trading avec notamment plusieurs livres et formations. Il est vrai que les résultats peuvent être beaucoup plus intéressant qu’avec l’épargne standard qui ne compense que l’inflation, et encore…

La bourse fait un peu peur parce que l’on a pas la bonne méthode et que l’on est pris par nos émotions (ne pas perdre, gagner vite).

En réalité c’est tout à fait accessible. Il suffit d’avoir un peu de méthode, de positionner des stop pour éviter de grosses pertes et de laisser filer les gains.

Par contre le forex est beaucoup plus volatil et dangereux, c’est à utiliser avec modération.

Salutations

2 novembre 2016

Merci JC, je vais aller faire un tour sur ton site 🙂

24 novembre 2016

Mouais, ça fait vraiment attrape nigaud.. ‘battre 90% des pros de la finance en n’y connaissant rien..’ il est peut être vrai que 90% sont battus par le systeme, mais c’est pas Mr tout le monde qui va faire differemment. Pour moi ça n’a pas de sens.

bonne continuation

25 novembre 2016

C’est pas un attrape-nigaud, c’est justement que 90% de ceux qui s’autoproclament professionnels prennent les autres pour des nigauds car au final ils ont plus de pertes que ce qu’ils prétendent!